今天我和大家分析一下“房屋免征增值税的有哪些项目”,期待对大家有一些帮助!

本文目录一览:

二手房增值税免征范围是什么

1、购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

图片来源于网络,如有侵权,请联系删除

2、住宅类型为普通住房,可以免征增值税。 住宅类型为非普通住房,按照销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税。 纳税人销售二手房,需要缴纳增值税。

3、买卖双方需要缴纳契税、个人所得税(如果符合免税政策则免征)、增值税(如有)、房产交易手续费等相关费用。在购买二手房前,建议购房者咨询专业人士,了解相关税费政策和规定,以便在交易过程中更好地保护自己的权益。

4、法律分析:二手房交易有增值税,根据相关规定,增值税的支付方是买方,征收标准为产证未满2年,营业税为房款的6%。房产证满2年,面积大于144,要缴纳房产交易盈利部分的6%。面积144免交。

5、二手房交易税费是指在二手房交易中,税务部门向卖方征收交易所产生的差价获得的收入。各类税收共有8种,包括:营业税、个人所得税、土地增值税、印花税、城建税、教育附加税、地方附加税、契税。

6、那么,二手房满几年免税? 如果二手房满5年且是住宅的情况下,免征个人所得税,二手房满2年以上(含2年)的免征增值税,满5年(含5年)的可以免征营业税。但是契税是一定要缴纳的。

增值税小规模纳税人房产税减免政策

自2020年3月1日至12月31日,对增值税小规模纳税人的自用房产,免征2020年3月至12月属期的房产税。

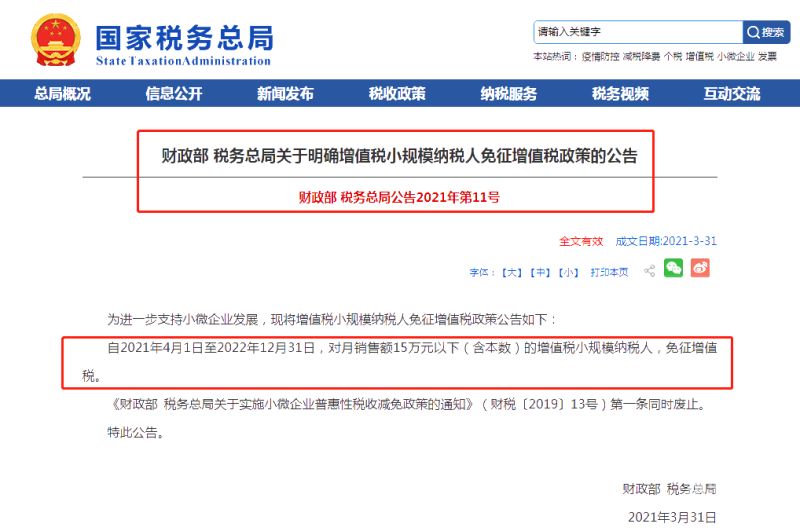

增值税小规模纳税人(以下简称小规模纳税人)发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

年附加税减免政策如下:对月销售额10万元以下的增值税小规模纳税人,免征增值税;对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

法律客观:《关于实施小微企业普惠性税收减免政策的通知》对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

个人出租住房免征增值税条件

1、免税政策:如果月租金收入未超过10万元,免征增值税。 2。教育费附加、地方教育附加。教育费附加:3%,地方教育费附加2%。如果符合条件免征增值税,以上税种同样可以享受免征。 3。房产税。

2、对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

3、对个人出租住房的,由按照5%的征收率减按5%计算缴纳增值税。个人出租住房月收入不超过3万元的,之前可按规定享受免征增值税政策。房地产中介机构提供住房租赁经纪代理,适用6%的增值税税率。

土地增值税免税范围包括哪些

土地增值税免税范围包括:纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的;因国家建设需要依法征收、收回的房地产。

法律主观:土地增值税的征税范围包括:土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行为不征税。

免征土地增值税有:法定项目免税、困难减免、耕地征用免税、贫困地区减税、企业免税用地、土地改造减免期限。

免征增值税的有哪些

1、根据《中华人民共和国增值税法》及其实施细则的规定,增值税免税项目包括以下几类: 农产品生产者销售自产农产品的增值税免征。指农民自产的农产品销售给其他单位或个人的行为,免征增值税。

2、免征增值税的项目包括:农业生产者市场销售的自产自销农业产品。避孕措施药物和用品。古老书籍。直接用以科研、科学实验和培训的进口仪器设备、机器设备。

3、属于免征增值税范围。D项,提供教育的学校提供的教育收入免税,但不包括职业培训机构等国家不承认的教育机构。E项,从事教育的学校提供的教育免税收入包括学费、住宿费、伙食费等,不包括赞助费。

4、下同)的,免征增值税。小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元,但扣除本期发生的销售不动产的销售额后未超过15万元的,其销售货物、劳务、、无形资产取得的销售额免征增值税。

关于房屋免征增值税的有哪些项目和房屋免征增值税条件的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。