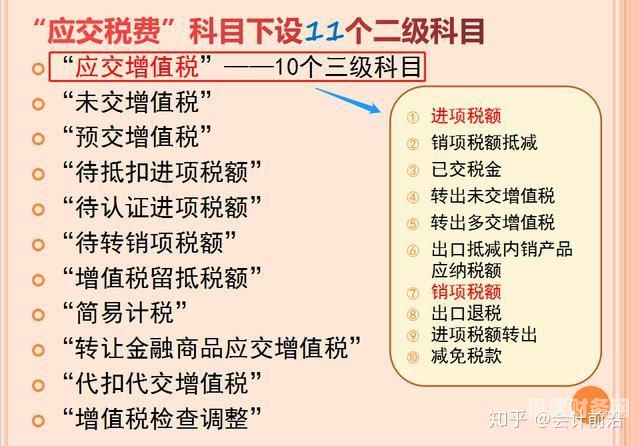

今天给各位分享增值税多交1分怎么做账的知识,其中也会对增值税多交了可以转到什么科目进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

多交的增值税会计怎么处理

数额大,与税管员协商,申请退税。数额小,在次月抵减税款。

图片来源于网络,如有侵权,请联系删除

交多的,小规模先保留在应交税费-应交增值税借方,一般纳税人保留在应交税费-未交增值税借方。之后找税局办理退税或是抵税。退了:借:银行存款,贷:小规模应交税费-应交增值税,一般纳税人应交税费-未交增值税。

【】:C 一般纳税人企业在月度终了,对本月多交增值税,将其转入“未交增值税”明细科目的借方,对本月未交的增值税,将其转入“未交增值税”明细科目的贷方。

多交增值税如何写会计分录?

贷:应交税费-未交增值税,贷:应交税费-应交增值税-转出多缴增值税。

借:应交税费——应交增值税(已交税金)贷:银行存款 如果企业收到税务机关退回多缴的增值税时,作相反的会计分录。

以及当月交纳以前期间未交的增值税额。月份终了,将当月多交的增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。借:应交税费—未交增值税,贷:应交税费—应交增值税—转出多交增值税。

月份终了,将当月多交的增值税额自“应交税费—应交增值税”科目转入“未交增值税”科目,其分录为。

企业在经营过程中,每逢季度末或月末都需要计提应交税费,比如个税、企业所得税、增值税或附加税等,对于多计提税费的情形,具体的会计分录怎么做?多计提税费的会计分录如果是计提的税金比缴纳的多了,冲回多提的部分。

一般来说月末做如下分录;月份终了,将当月应交未交增值税额从“应交税费——应交增值税”科目转入“未交增值税”科目。借:应交税费——应交增值税(转出未交增值税),贷:应交税费——未交增值税。

多交的增值税怎么做账

1、借:应交税费——应交增值税(已交税金)贷:银行存款 如果企业收到税务机关退回多缴的增值税时,作相反的会计分录。

2、转出多交增值税怎么做账?借:应交税费——未交增值税贷:应交税费——应交增值税(转出多交增值税)转出多交增值税反映企业月度终了转出多交的增值税。

3、借:银行存款,借:应缴税费—应交增值税(已交增值税)(红字),收到税务退回多交增值税月末结转:借:应交税费—应交增值税(转出未交增值税),贷:应交税费—未交增值税(本期转入数)。

4、增值税多交了的办法如下:交多的,小规模先保留在应交税费-应交增值税借方,一般纳税人保留在应交税费-未交增值税借方。之后找税局办理退税或是抵税。

5、增值税计提比实际缴纳多几分钱,说明是多计提了,就需要把多计提的分录红冲,需要做之前计提增值税分录的相反分录,金额就是多计提的几分钱。把多计提的分录红冲账务处理分录是,借:应交税费—应交增值税,贷:相关科目。

增值税多交了怎么做分录

交多的,小规模先保留在应交税费-应交增值税借方,一般纳税人保留在应交税费-未交增值税借方。之后找税局办理退税或是抵税。退了:借:银行存款,贷:小规模应交税费-应交增值税,一般纳税人应交税费-未交增值税。

以及当月交纳以前期间未交的增值税额。月份终了,将当月多交的增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。借:应交税费—未交增值税,贷:应交税费—应交增值税—转出多交增值税。

应交增值税怎么做账?交增值税分录如下:借:应交税费——应交增值税(已交税金)贷:银行存款 交纳以前期间未交增值税的账务处理。

企业多交的部分,在月份终了,将当月多交的增值税额自“应交税费—应交增值税”科目转入“未交增值税”科目。借:应交税费—未交增值税,贷:应交税费—应交增值税(转出多交增值税)。

应交增值税”科目转入“未交增值税”科目,其分录为。借:应交税费—未交增值税 贷:应交税费—应交增值税(转出多交增值税)当月交纳以前期间未交的增值税额,借:应交税费—未交增值税 贷:银行存款。

增值税多交1分怎么做账的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税多交了可以转到什么科目、增值税多交1分怎么做账的信息别忘了在本站进行查找喔。