今天给各位分享如何计算增值税退税的知识,其中也会对如何计算增值税退税金额进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、享受税收优惠政策的软件产品的增值税即征即退税额如何计算?_百度...

- 2、即征即退增值税怎么计算

- 3、软件产品即征即退怎么计算税金

- 4、生产型企业出口退税计算公式(退税计算公式)

- 5、增值税退税退多少

- 6、出口货物应退增值税税额怎么算

享受税收优惠政策的软件产品的增值税即征即退税额如何计算?_百度...

即征即退软件产品的进项税额和一般生产企业的进项税额计算方式一样,由企业购进设备、材料或者其他对应的进项组成。

增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受增值税即征即退政策。

正面回答嵌入式软件产品增值税即征即退税额的计算方法:即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%。

图片来源于网络,如有侵权,请联系删除

即征即退具体计算方法如下:销售额 = 不含税销售额 /(1 + 增值税税率)应纳税额 = 销售额 * 增值税税率即征即退增值税 = 应纳税额 /(1 + 增值税税率)即征即退是一种增值税政策,适用于部分行业和企业。

例题:软件部分税负=7700/53= 53*3%=0,7700-0=6110为即征即退可申请退税额。

即征即退增值税怎么计算

1、计算公式如下:当期软件产品销项税额=当期软件产品销售额×13%;当期软件产品增值税应纳税额=当期软件产品销项税额—当期软件产品可抵扣进项税额;即征即退税额=当期软件产品增值税应纳税额—当期软件产品销售额 ×3%。

2、增值税即征即退计算公式:即征即退税额=当期应纳税额-当期销售额×3%应纳税额=当期销项-当期可抵进项税负率=应纳税额÷销售额×。飞机维修业务对增值税实际税负超过6%的部分实行即征即退的政策。

3、增值税税负率的计算公式增值税税负率=本期即征即退货物和劳务应纳税额÷本期即征即退货物和劳务销售额×。

4、纳税人应分别核算增值税即征即退、先征后退项目和出口等其他增值税应税项目,分别申请享受增值税即征即退、先征后退和免抵退税政策。

软件产品即征即退怎么计算税金

1、应计入取得该资金第六年的应税收入总额。增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

2、正面回答嵌入式软件产品增值税即征即退税额的计算方法:即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%。

3、增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受增值税即征即退政策。

4、材料或者其他对应的进项组成。即征即退软件产品的增值税计算方式为,即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%。当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额。

生产型企业出口退税计算公式(退税计算公式)

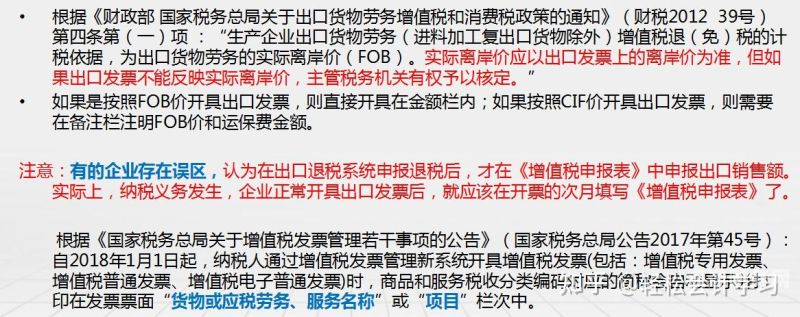

拥有出口权的生产商直接出口,退税率计算公式为:报关金额/增值税率*出口退税率。

当期不得免征和抵扣税额=(出口货物离岸价×外汇折合率-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)第二步:计算应纳税额,如果应纳税额是正数,则缴纳增值税,没有退税。

出口退税计算公式如下:(1)当期应纳税额=当期内销货物的销项税额+当期出口货物离岸价*外汇牌价*征税率-当模码期全部进项税额;(2)当期应退税额=出口货物离岸价格*外汇牌价*退税税率。

新发生出口业务的生产企业自发生首笔出口业务之日起12个月内的出口业务,不计算当期应退税额,当期免抵税额等于当期免抵退税额;未抵顶完的进项税额,结转下期继续抵扣,从第13个月开始按免抵退税计算公式计算当期应退税额。

增值税退税退多少

例如:货值100万,增值税率为17%,退税率为13%,则: 元 退税=开票价格退税率出口退税 是指国家运用税收杠杆奖励出口的一种措施。

退税8%。以离境的退税物品的增值税普通发票金额(含增值税)为依据,增值税税率为13%的退税物品,退税率为11%;增值税税率为9%的退税物品,退税率为8%。

例如,货物价值为100万元,增值税税率为17%,退税率为13%,则:100万元/17 * 0.13=元。

元开增值税专用发票能退税13%,也就是975元。

出口货物应退增值税税额怎么算

出口退税计算 退税额=(增值税发票金额)/(1+增值税率)*出口退税率。

当期不得免征和抵扣税额=(出口货物离岸价×外汇折合率-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)第二步:计算应纳税额,如果应纳税额是正数,则缴纳增值税,没有退税。

如果是贸易型企业出口商品,出口应退增值税税额=购进的不含税金额*出口退税率。如果是工业出口企业出口货物,出口应退增值税税额按免抵退税额与增值税应纳税额两者较小的金额来确定出口退税金额。

之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。未征收增值税、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现未征不退的原则。

、进料加工复出口货物退税额=计税依据×退税率-销售进口料件应抵减退税额;销售进口料应抵减退税额=销售进口料件金额×退税率-海关对进口料件实征增值税税额。以上就是出口退税金额怎么算出来的相关内容。

关于如何计算增值税退税和如何计算增值税退税金额的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。