今天分享“企业增值税税负怎么算6”,希望对大家有所帮助!

本文目录一览:

- 1、增值税税负率计算公式

- 2、企业税负率怎么算

- 3、税负怎么算的计算方法?

- 4、税负率怎么算

- 5、增值税税负率怎么算

- 6、企业税负率计算公式

增值税税负率计算公式

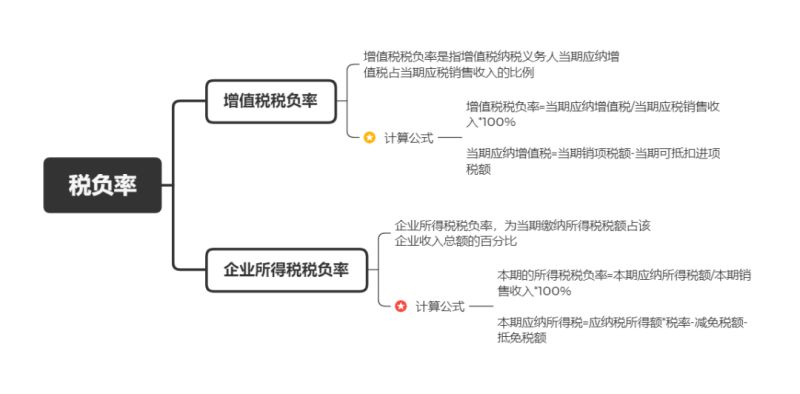

1、增值税税负率计算公式:税负率=当期应纳增值税/当期应税销售收入;当期应纳增值税=当期销项税额-实际抵扣进项税额;实际抵扣进项税额=期初留抵进项税额+ 本期进项税额-进项转出-出口退税-期末留抵进项税额。

2、增值税税负率=实际交纳税额/不含税的实际销售收入×,某时期增值税“税负率”= 当期的“应纳税额” ÷ 当期的“应税销售额”。

图片来源于网络,如有侵权,请联系删除

3、增值税税负率计算公式=实际交纳增值税税额/不含税销售收入×。某时期增值税“税负率”=当期的“应纳税额”÷当期的“应税销售额”。本月没有上期留抵税额,税负率=(销项-进项)/不含税销售收入。

4、增值税税负率计算公式为:实际交纳增值税税额/不含税的实际销售收入×。根据《增值税暂行条例》第三条 纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。

企业税负率怎么算

1、税负率=应交增值税/销售收入)×100 即,税负率=本年累计应纳税额/本年累计应税销售额(不含税)×。税负高说明企业效益好,利润高,企业管理规范,市场竞争力强。税负即税收负担。

2、税负率=当期应纳增值税/当期应税销售收入。当期应纳增值税=当期销项税额-实际抵扣进项税额。实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

3、企业所得税税负率=应纳所得税/应税收入*,所得税税负率,为年度交纳所得税税额占该企业销售额或者营业额百分比。企业所得税税负率计算公式=应纳税所得额除以营业收入。

4、税负是指企业的税收负担,也就是企业实际缴纳的税金,一般用税负率来表示,税负率的计算公式为:税负率=企业实际缴纳的税金/不含税收入*。

5、所得税税收负担率(简称税负率) 税负率=应纳所得税额÷利润总额×。所得税税负率,为年度交纳所得税税额占该企业销售额或者营业额百分比。

税负怎么算的计算方法?

1、税负率的计算方法为税负率= 应交增值税/ 销售收入。即税负率= 本年累计应纳税额/本年累计应税销售额(不含税)*。税负即税收负担,是实际交纳的税款占销售收入净额的百分比。

2、税负的计算:税负率=应交增值税/销售收入*。税负的计算是税负率=本年累计应纳税额/本年累计应税销售额(不含税)*。税负是因国家征税而造成的一种经济负担。

3、税负率=当期应纳增值税÷当期应税销售收入。而当期应纳增值税=当期销项税额-实际抵扣进项税额,实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

4、税负率=应交增值税/销售收入)×100 即,税负率=本年累计应纳税额/本年累计应税销售额(不含税)×。税负高说明企业效益好,利润高,企业管理规范,市场竞争力强。税负即税收负担。

税负率怎么算

税负率计算如下:税负率=当期应纳增值税/当期应税销售收入;当期应纳增值税=当期销项税额-实际抵扣进项税额;实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

税负率=当期应纳增值税/当期应税销售收入。当期应纳增值税=当期销项税额-实际抵扣进项税额。实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

税负率=当期应纳增值税÷当期应税销售收入。而当期应纳增值税=当期销项税额-实际抵扣进项税额,实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

主营业务利润税负率等于本期应纳税额除以本期主营业务利润乘以。印花税负担率等于应纳税额除以计税收入乘以;税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

税负率的计算方法为税负率= 应交增值税/ 销售收入。即税负率= 本年累计应纳税额/本年累计应税销售额(不含税)*。税负即税收负担,是实际交纳的税款占销售收入净额的百分比。

增值税税负率怎么算

法律分析:一般纳税人的税负率的计算方法:税负率是分类的,如增值税税负率为:实际交纳增值税税额/不含税销售收入×;所得税负率为:实际交纳所得察孙昌税税额/不含税销售收入×。

增值税的税负率怎么算 增值税税负率计算公式=实际交纳增值税税额/不含税销售收入×。某时期增值税“税负率”=当期的“应纳税额”÷当期的“应税销售额”。

增值税税负率=实际交纳增值税税额/不含税的实际销售收入×。所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)×。主营业务利润税负率=(本期应纳税额÷本期主营业务利润)×。

增值税税负率计算公式为:实际交纳增值税税额/不含税的实际销售收入×。一般增值税的税负率是销售总额的1%。

税负率=当期应纳增值税/当期应税销售收入。当期应纳增值税=当期销项税额-实际抵扣进项税额。实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

增值税税负率计算公式为:实际交纳增值税税额/不含税的实际销售收入×。根据《增值税暂行条例》第三条 纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。

企业税负率计算公式

税负率=应交增值税/销售收入)×100 即,税负率=本年累计应纳税额/本年累计应税销售额(不含税)×。税负高说明企业效益好,利润高,企业管理规范,市场竞争力强。税负即税收负担。

税负率=当期应纳增值税/当期应税销售收入。当期应纳增值税=当期销项税额-实际抵扣进项税额。实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)×。主营业务利润税负率=(本期应纳税额÷本期主营业务利润)×。印花税负担率=(应纳税额÷计税收入)×。

关于企业增值税税负怎么算6和企业增值税税负怎么算600万的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。