本篇文章给大家谈谈增值税优惠意义有哪些科目,以及增值税优惠意义有哪些科目内容对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

减免增值税计入什么会计科目?

1、营业外收入科目。根据查询会计网官网显示,减免增值税通过营业外收入科目核算。

2、减免的税款通常会计入“应交税费”科目。在会计科目中,“应交税费”是指企业按照国家税收法规规定要缴纳的各项税费,包括增值税、所得税、城市维护建设税、教育附加费等。

图片来源于网络,如有侵权,请联系删除

3、纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记“应交税费—应交增值税(减免税款)”,贷记“营业外收入”。

增值税包括什么?应计入那个会计科目

1、增值税分为销项税和进项税。销项税在在会计科目中计入“应交税费-应交增值税(销项税)”,进项税在会计科目里计入“应交税费-应交增值税(进项税)”。

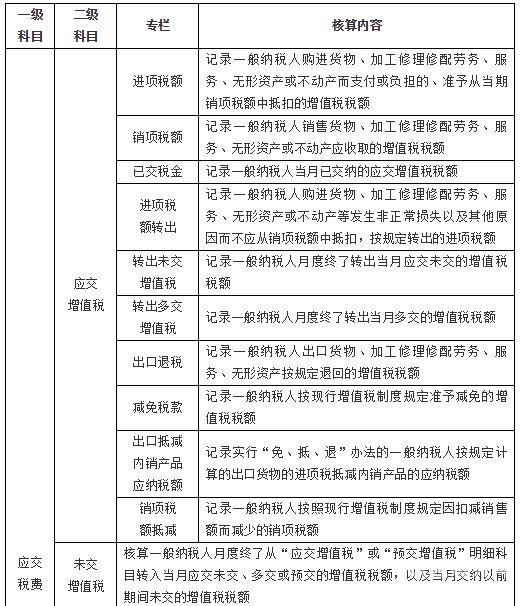

2、法律主观:增值税 一般纳税人 应在“应交税费”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“ 出口退税 ”、“进项税额转出”专栏。

3、企业交税应当通过“应交税费”科目及“银行存款”科目进行核算。

4、应交增值税在会计上属于负债类科目,负债类增加记录贷方,减少记录借方。应交增值税不计入费用,增值税属于税费计入应交税费科目。

增值税会计科目设置及核算方法详解

“进项税额”专栏 记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

增值税核算应设置的会计科目一级科目是:应交税费;二级科目是:应交增值税、未交增值税、预交增值税、待抵扣进项税额、待认证进项税额、待转销项税额、简易计税、转让金融商品应交增值税、代扣交增值税。

增值税科目设置及账务处理如下:增值税科目设置如下:应交增值税:用于记录企业销售货物或提供劳务所应缴纳的增值税。应交增值税的科目编码为101;销项税额:用于记录企业销售货物或提供劳务所收取的增值税。

在这种方法下,采购等业务进项税额允许抵扣销项税额。在购进阶段,会计处理时实行价与税的分离,属于价款部分,计入购入商品的成本;属于增值税税额部分,按规定计入进项税额。

增值税税收优惠政策

增值税税收优惠政策主要分为和地方级两种,其中,的增值税税收优惠政策主要有:减免税政策,免征税政策,税收优惠政策,税收返还政策,减免税率政策等。

小规模纳税人优惠政策。小规模纳税人是指年应税销售额不超过500万元的纳税人。小规模纳税人可以享受税率减半、免征增值税等一系列优惠政策。其中,税率减半是指将增值税税率从3%降至5%,减轻小规模纳税人的税收负担。

年一般纳税人增值税优惠政策如下:减免税率:根据新政策,部分行业的增值税率将会降低。其中,制造业、交通运输业、建筑业等领域的企业可以享受到更低的增值税率。这将有助于提高这些行业的竞争力, *** 市场活力。

享受该税收优惠政策需要注意,纳税人不得开具增值税专用发票,开具专票的部分,需要按照3%征收率计算缴纳增值税。

小型微利企业可以享受增值税、企业所得税等税收优惠政策。例如,对于小型微利企业而言,从2019年1月1日至2021年12月31日,对年应税销售额不超过100万元的小微企业,免征增值税。

园区返还比例说明除了上述增值的税金减免政策外,2023年的另一个重要变化是园区返还比例的增强。据悉,在园区缴纳后,园区会按照约定比例返还给纳税人。

增值税优惠意义有哪些科目的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税优惠意义有哪些科目内容、增值税优惠意义有哪些科目的信息别忘了在本站进行查找喔。