今天小编给大家分享一下关于“增值税好难学怎么办”的内容,希望大家喜欢!

本文目录一览:

税务师考试《税法一》中的增值税怎么学习?

把学习的重心放在增值税和消费税这两个实体法税种上,这两章考查的分值可以占到总分值的60%。小税种 小税种一般考客观题,然后是主观题里的一小问。

整体上,精读教材,全面把握,突出重点。所谓精读教材,即不提倡先泛泛通读一遍教材预习,而是一章一章的详细学习各个税种。

《税法一》学习方法把握重点每一章都有出题,但分值是不同,增值税虽然就一章,但分值占了大半壁江山,是能不能过税一重中之重的内容。所以重点要把握,尤其是每年的政策调整变化,新增的内容,通常是考试的重点。

税务师的备考建议之《税法一》复习方法税法(一)与税法(二)的关系税法一章涵盖税法的基本原则,两大流转税:增值税和消费税、附加税和烟叶税、资源税、车辆购置税和关税,以及国际税法。

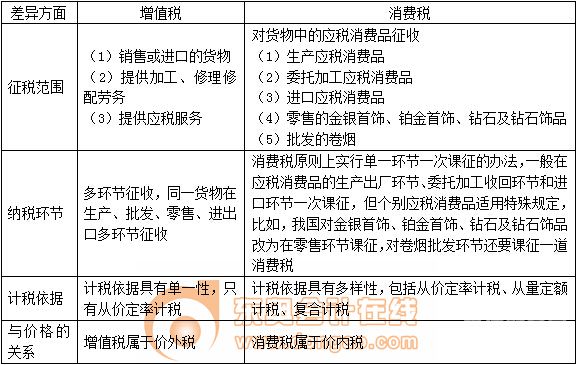

图片来源于网络,如有侵权,请联系删除

税务师《税法一》侧重点介绍在往年《税法一》考试中,第2章增值税的相关内容永远都是重点考查的对象,考查的分值可以说是占据了整套试卷满分的一半。

税法一增值税怎么学习

学习建议心态很重要,多给自己积极的心理暗示能否坚持学习,其实就是一场心理战。因此,保持积极的心态很重要。

税务师考试《税法一》中的增值税怎么学习?总 大家在复习增值税之前需要对税种有一个整体的了解,有一个大概的框架。

然后是生产环节,进口,出口,记住外贸和工业的区别。然后是批发和零售的具体事例。

初级经济法里的增值税,消费税难吗?该怎样学习?

经济法科目学习,需要学习税法和非税法相关知识,考点需要在理解基础上记忆,实务科目考试内容比较多,需要重点掌握会计的基本知识、会计计算公式、会计分录等内容。

学习建议建议多做真题做历年真题的目的在于了解出题形式把握核心知识点。做题目的时候请严格按照考试的时间来,合上书,但不建议量过大的题海战术。

第五章所得税法律制度 本章与增值税在江湖中的地位不分伯仲,主要介绍企业所得税应纳税额的计算、个人所得税的税目及不同税目应纳税额的计算。

土地增值税太难了那位老师有好办法呀?谢谢

取得土地使用权所支付的金额。 房地产开发成本。 房地产开发费用(不是按照纳税人实际发生额进行扣除), 与转让房地产有关的税金(营业税、城建税、教育费附加,不包括印花税)。

土地增值税预缴计算方法(一)一般计税方法下:预交土地增值税=预收款/(1+11%)*土地增值税预征率。 (二)简易计税方法下:预交土地增值税=预收款/(1+5%)*土地增值税预征率。

土地增值税无论预缴还是清算, 计税依据 均不包含增值税、进项税额不得抵扣,包含在开发成本中的,可作为扣除项目进行扣除,如作为增值税进项税额已在销项税额中抵扣的,不再作为扣除项目计算扣除。

土地增值税是按照签订的合同的收入为纳税税基。按照四级超率累进税率纳税,税率具体可以参见土地增值税暂行条例,计算方法有两种,一种是按照级距计算法,一种是查表法。

推荐高顿的刘佳辉老师,其具有深厚的专业知识和多年的教学经验。授课风格幽默风趣,条理清晰,帮助不少注会顺利通过考试。

计算扣除的相关税金:营业税和城建税教育税附加=4*5%*(1+7%+3%)8,计算房子增值额=收入-扣除 计算增值率=增值额/扣除数 10,依照增值率对应的税率计算土地增值税。

增值税好难学怎么办的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税怎么学好啊、增值税好难学怎么办的信息别忘了在本站进行查找喔。