今天我和大家分析一下“什么是增值税发生应税行为”,期待对大家有一些帮助!

本文目录一览:

视同发生增值税应税行为是什么意思

增值税视同销售行为是指无论会计上如何核算,均应视同发生增值税应税销售行为,计算缴纳增值税的行为。

关于保留的两大类视同应税交易规则,借鉴欧盟增值税指令的规定,应考虑在规则中加入“用于个人消费、集体福利以及无偿赠送的货物所含增值税进项税额可以抵扣”这一视同应税交易的构成要件。

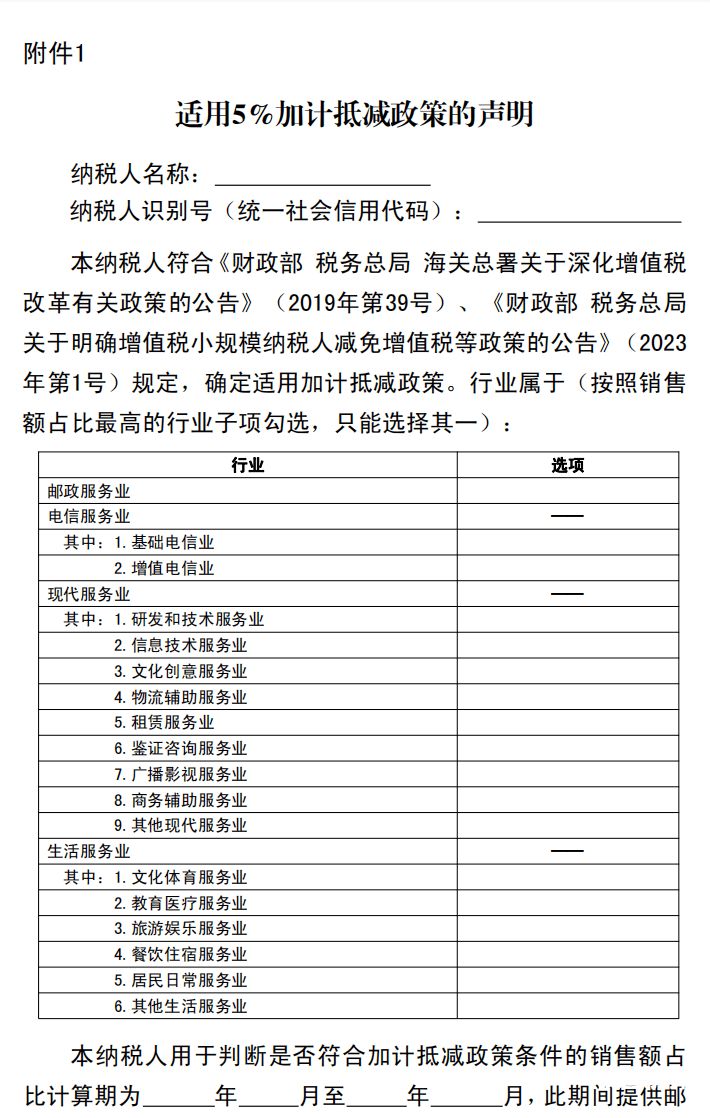

图片来源于网络,如有侵权,请联系删除

增值税的视同销售可理解为企业发生增值税应税行为,但实际上不能使所有者权益增加的情形。

增值税视同销售怎么理解?视同销售是指实质上没有发生销售行为,但把非销售行为当成销售行为了,用产生的销项税减去进项税,这样一来可以保证增值税链条的完整性。

视同销售行为是从会计和税法两个角度来说的,会计上认为这些行为由于大多数不符合常规会计上的收入确认标准,而从税法上看,它们与销售行为类似,所以需要缴纳增值税,并对其所获相关收益进行计量并对其所得缴纳所得税。

对于增值税中的视同销售行为,有一句话可以概括为:只要产生增值额,就应该视同销售,因为增值税指针堆增值额进行计算应纳税额的。

请教什么是增值税?什么情况下要交增值税?

增值税是价外税。价外税是指在销售价款中不包含的税,价外税是由购买方承担税款,销售方取得的货款包括销售款和税款两部分。

增值税:是以商品或应税劳务在流转过程中产生的增值部分作为计税基础而由国家税务局征收的的一种价外税。增值税固定业户向机构所在地税务机关申报纳税,增值税非固定业户向销售地税务机关申报纳税。

实行价外税,即由消费者负担,只有当有增值时,才需要征税。如果没有增值税,就不会征税。增值税的征税范围增值税的征税范围包括三个,包括一般范围:增值税的征税范围包括销售(包括进口)货物,提供加工及修理修配劳务。

法律主观:增值额是指纳税人销售某种商品或提供劳务的所取得的收入价格与商品或劳务的外购价格之间的差额。增值税是对境内销售货物或提供加工、修理修配的单位和个人,还有进口货物的单位和个人。

什么是增值税

1、增值税是指某一产品在交易中所形成的增值率,依据计税基础而征收一种交易税。从记税上来说,企业增值税主要是针对商品经济、买卖、劳动等新增加使用价值或商品附加值的一种流转税。

2、增值税是指以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。即是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的一种流转税。

3、增值税是指以销售货物或者加工、修理修配劳务,销售、无形资产、不动产以及进口货物为纳税客体,以在中华人民共和国境内实施前述行为的单位和个人为纳税主体的一种流转税。

4、增值税是一种流转税。属于对行为征收,增值税是国家财政最重要的来源,增值税的征收对象有一般纳税人和小规模纳税人。小规模纳税人的税率为3%,一般纳税人税率有不同的类别。

5、增值税是以商品生产流通过程中产生的增值额为基础的流通税。从税收计算的角度来看,增值税是对商品生产、流通和劳动征收的流通税。

6、增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。

什么是增值税,怎么算的?

增值税税率就是增值税税额占货物或应税劳务销售额的比率,是计算货物或应税劳务增值税税额的尺度。我国现行增值税属于比例税率,根据应税行为一共分为13%,9%,6%三档税率及5%,3%两档征收率。

从计税原理上说,增值税是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的一种流转税。

您生产的产品,增值的部分,税收,称为增值税。例如:如果你买的是100元的产品,售价是150,对你来说它是50元的价值,对于增值50元,你要交税,按50元* 17%来工资。

一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。

增值税计算公式:不含税销售额×(1+税率)=含税销售额 不含税销售额×税率=应纳销项税额。基本示例:A公司4月份购买甲产品支付货款1元,增值税进项税额0元,取得增值税专用发票。销售甲产品含税销售额为23400元。

应纳增值税是什么意思

值税应纳税额是指纳税人根据增值税法律法规规定,应当缴纳的增值税税款金额。就是纳税人按照法律规定计算出的应交纳增值税的金额。增值税应纳税额计算的依据是纳税人的增值税销售额以及相应的税率。

法律主观:增值税是指以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。即是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的一种流转税。

增值税应纳税额是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写。

进项税额:是指纳税人购进货物或者接受加工修理修配劳务和应税,支付或者负担的增值税税额。基本示例A公司4月份购买甲产品支付货款1元,增值税进项税额0元,取得增值税专用发票。销售甲产品含税销售额为23400元。

应计增值税是指判断该项目应该计算增值税的意思。应纳增值税即应交增值税是指增值税纳税人销售货物或者提供活动本期应交纳的增值税。也就是说,该项目或应该计算增值税,那么发生增值税义务时应纳税增值税。

什么是增值税?那些行为会产生增值税?

增值税:是以商品或应税劳务在流转过程中产生的增值部分作为计税基础而由国家税务局征收的的一种价外税。增值税固定业户向机构所在地税务机关申报纳税,增值税非固定业户向销售地税务机关申报纳税。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从税收计算原则来看,增值税是对商品生产、流通和劳务等多个环节的商品增值或增值征收的流转税。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的一种流转税。

什么是增值税发生应税行为的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税应税行为发生地点界定、什么是增值税发生应税行为的信息别忘了在本站进行查找喔。