今天我和大家分析一下“应交增值税怎么区分借方”,期待对大家有一些帮助!

本文目录一览:

应交税费记在“借方”?“贷方”的问题

1、应交税费属于负债类科目。其借贷方向为:应交税费借方记减少,贷方记增加。应交税费的借方代表交纳数和可抵减数,贷方的代表计提数和应交增税增加数。

2、应交税费借贷方向是应交税费借方记减少,贷方记增加。应交税费的借贷方向 应交税费贷方表示发生的应交税费金额,借方表示结转的或者是实际缴纳的税款金额。借方记为减少,贷方记为增加。

3、这是因为,根据会计基础中的借贷记账原则,应交税费属于负债,其增加应在贷方记账,而减少则应在借方记账。因此,应交税费的期末余额在贷方,表示公司尚未支付完应交的税费。

图片来源于网络,如有侵权,请联系删除

4、借方余额:当企业预缴的税款大于实际应纳税款时,会出现应交税费的借方余额。这时需要在资产负债表的负债一侧增加应交税费的应付款项,并在利润表上计入应交税费的借方。

应交税费在借方还是贷方

应交税费—应交增值税(进项税)是可以抵扣的税费,所以纪录在借方,应交税费—应交增值税(销项税)是应交的税费,当期的销项与进项的差为当期应缴纳的税费。

应交税费有余额,在借贷方都有可能。应交税费余额在借方表示借方余额表示多交的税费和尚未抵扣的,余额在贷方表示应交未交的税费。如果是计提多了就根据相对应计提多的那个月冲销多计提的部分。

借方余额:当企业预缴的税款大于实际应纳税款时,会出现应交税费的借方余额。这时需要在资产负债表的负债一侧增加应交税费的应付款项,并在利润表上计入应交税费的借方。

应交税费属于负债类科目。其借贷方向为:应交税费借方记减少,贷方记增加。应交税费的借方代表交纳数和可抵减数,贷方的代表计提数和应交增税增加数。

应交增值税科目有哪些借、贷方明细科目?

1、应交增值税科目借方主要有:进项税额、已交税金、转出未交税金,贷方主要有:销项税额、进项税额转出、转出多交税金。销项税额项目,反映企业销售货物或提供应税劳务应收取的增值税额。

2、为了更清楚地分别核算增值税应缴、已缴和未缴的情况,在该科目下,应设置下列明细科目:(一)“应交增值税”明细科目在现行税制下,“应交增值税”明细科目的借、贷方增加了很多经济内容,借方既要反映进项税额。

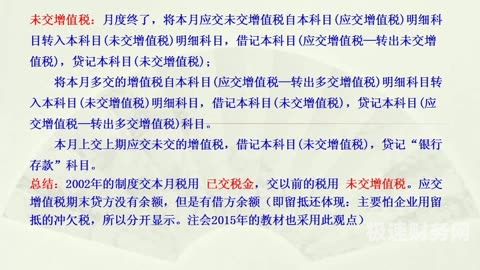

3、未交增值税明细科目:核算企业月终时从“应交增值税”明细科目转入的应交未交增值税额、转入多交的增值税。本科目的期末借方余额反映多交的增值税,贷方余额反映未交的增值税。

4、——文化事业建设费以上为与收入有关的应交税费明细科目。

5、“应交税金-应交增值税”科目的借方一般有银行存款科目、应收账款科目、应收票据科目、库存现金科目等。“应交税金-应交增值税”科目的贷方一般有银行存款科目、库存现金科目、应付账款科目、应付票据科目等。

增值税借贷方代表什么

1、应交税费属于负债类科目,因此其贷方表示增加,借方表示减少,期末余额一般在贷方。

2、应交税费—应交增值税“属于负债类科目。应交增值税的借方表示抵扣或本期留抵,贷方表示销项税,或者是退税款、或者是本期交税款、或者是进项税转出,以及不能抵扣的进项税,需要计入成本,需要区分开来其中含义。

3、法律主观:贷方表示:本月应交未交的 增值税 。借方表示:本月多交的增值税和本月上交上期应交的增值税。

4、应交增值税贷方余额反映尚未交纳的税费,借方余额反映多交或尚未抵扣的税费。

5、贷方:表示应缴的增值税。 如果上期余额为0,这个余额数=当期销项税额(开票收入+未开票收入)-当期认证进项税额 借方一般表示增值税进项,贷方一般表示增值税销项,销项减去进项就是要交的增值税。

6、应交税费的借方代表交纳数和可抵减数,贷方的代表计提数和应交增税增加数。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

应交增值税怎么区分借方的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于应交增值税在借方表示什么意思、应交增值税怎么区分借方的信息别忘了在本站进行查找喔。