今天小编给大家分享一下关于“关税消费税和增值税怎么算”的内容,希望大家喜欢!

本文目录一览:

- 1、进口关税和增值税怎么算

- 2、消费税的完整计算公式

- 3、标题计算关税增值税消费税的步骤

- 4、出口关税计算公式

进口关税和增值税怎么算

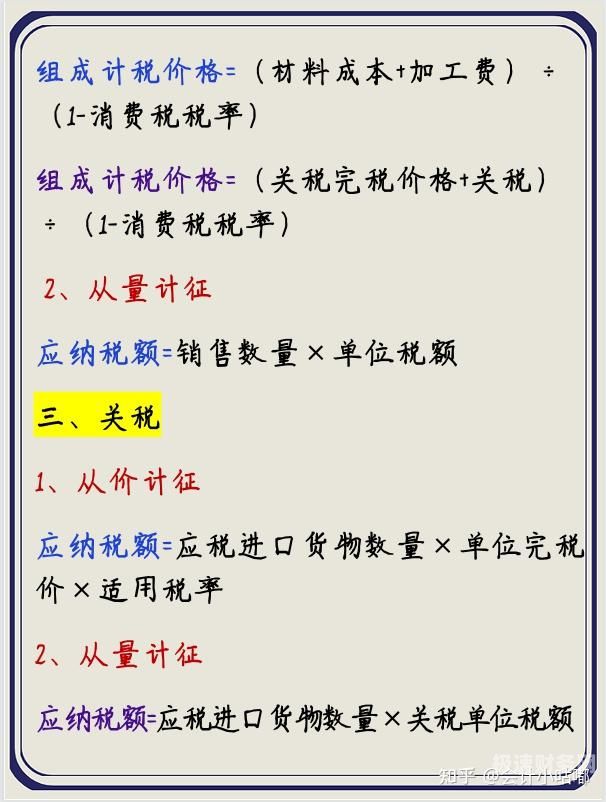

1、应纳税额=应税进口货物数量×关税单位税额 复合 复合税亦称混合税。它是对进口商品既征从量关税又征从价关税的一种办法。

2、计算公式:增值税金额=(完税价格消费税)增值税税率。三。消费税计算公式:进口消费税的征收管理适用《关税征收管理规定》。

图片来源于网络,如有侵权,请联系删除

3、计算进口关税及增值税的方式:进口关税等于关税完税价格乘以关税率,进口增值税=(关税完税价格+关税)×增值税率。且一般情况下,进口增值税税率为17%。

4、进口货物的增值税计算公式如下:进口货物增值税的应纳税额=组成计税价格增值税税率,组成计税价格=关税完税价格+关税+消费税税额。税率指据以计算应纳税额的比率。组成计税价格等于关税完税价格加关税加消费税。

消费税的完整计算公式

1、从价定率计算公式为:应纳税额=销售额×比例税率,即不含增值税的销售额乘以比例税率,得出应交消费税。从量定额计算公式为:应纳税额=销售数量×定额税率,即不含增值税的销售数量乘以定额税率,得出应交消费税。

2、消费税计算公式是:从价计征的,应纳消费税税额=销售额(同类消费品售价、组成计税价格)乘以消费税比例税率;从量计征的计算公式为,应纳消费税税额=销售数量(移送使用数量、交货数量、进口数量)乘以单位税额。

3、法律分析:消费税的计算公式:从价计税时,应纳税额=应税消费品销售额×适用税率;从量计税时,应纳税额=应税消费品销售数量×适用税额标准;进口应税消费品,按照组成计税价格计算纳税。

4、消费税分为从量计征、从价计征、复合计征三种类型,计算公式如下:从价计征应纳税额=应税消费品的销售额×消费税比例税率。从量计征应纳税额=应税消费品销售数量×单位税额。

标题计算关税增值税消费税的步骤

法律主观:消费税的计算主要通过如下方式进行:从价定率、从量定额,或者从价定率和从量定额复合计税(以下简称复合计税)的办法,依法计算应纳税额。且消费税应当按照法定的期限、方式予以缴纳。

从量税的计算公式为:关税=货物数量单位关税。复合征收的计算公式为:关税金额=货物数量从量税税率完税价格从价关税税率。

增值税的计算 增值税应纳税额的计算公式为:应纳税额=当期销项税额-当期进项税额 增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

具体计算公式为:应纳税额=完税价格×(1+进口环节增值税税率)×(1+消费税税率)×进口货物适用的税率。关税是指进口商品进入目标国家或地区时,由海关按照一定的税率征收的进口税。

进口应税消费品,按照组成计税价格计算纳税:(1)组成计税价格=(关税完税价格+关税)÷(1-消费税税率);(2)应纳税额=组成计税价格×消费税税率。

案例计算:组成计税价格=(100+20)÷(1-50%)=240 ( 元 )消费税=240 × 50%=120( 元 )增值税额计算过程公式正确,因为使用消费税计算错误的结果,导致增值税金额错误。

出口关税计算公式

计算公式:FOB价格,出口关税=FOB/(1+出口关税税率)X出口关税税率。CIF价格,出口关税=(CIF-保险费-运费)/(1+出口关税税率)X出口关税。R价格,出口关税=(R-运费)/(1+出口关税税率)X出口关税税率。

从价计税,从价计税出口关税应纳税额=应税出口货物数量×单位完税价格×税率。从量计税,从量计税出口关税应纳税额=应税出口货物数量×单位货物税额。

其计算公式为:(应征出口关税税额=货物数量×单位税额)。中国海关规定:纳税义务人应在海关做出征收决定后的7日内缴纳税款,当中法定节假日和周末不计人天数。

按照出口商品的单价和数量计算税额:计算公式为税额=单价*数量*税率。 根据出口目的地的国别和优惠协议计算税率:有些国家或地区之间签订了贸易协议,可以享受关税减免或优惠税率。

关于关税消费税和增值税怎么算和关税,增值税,消费税的计算公式的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。