本文小编和大家聊聊“增值税加计扣减怎么算”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

土地增值税加计扣除5%怎么算

计算应纳土地增值税如下: 开发费用21万元,未超过(320+65)×10%=35万元,可据实扣除。

计算土地增值税的公式为:应纳土地增值税=增值额×税率。公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额,纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

土地增值税的计算公式为:增值额*40%-扣除项目金额*5%。当土地增值额超过,但未超过200%时,土地增值税的税率是50%。土地增值税的计算公式为:增值额*50%-扣除项目金额*15%。

图片来源于网络,如有侵权,请联系删除

土地增值税税额=增值额×60%-扣除项目金额×35%。公式中的5%,15%,35%为速算扣除系数。

先进制造企业增值税加计扣除怎么算

法律主观:增值税的附加税应按照下列公式进行计算:应纳税额=当期销项税额-当期进项税额。作为税种存在的附加税,通常是以正税的应纳税额为其征税标准。属于正税一部分的附加税,通常是按照正税的征收标准征收。

关于加计扣除怎么计算如下:首先,需要明确的是,加计扣除仅适用于特定的支出。具体而言,是指在企业的科研开发、技术改造、新产品开发等方面发生的支出。

加计扣除是指企业在计算所得税的时候,可以额外扣除一定的支出,减少应纳税所得额,从而降低所得税负担。主要适用于科技型企业和小型微利企业。

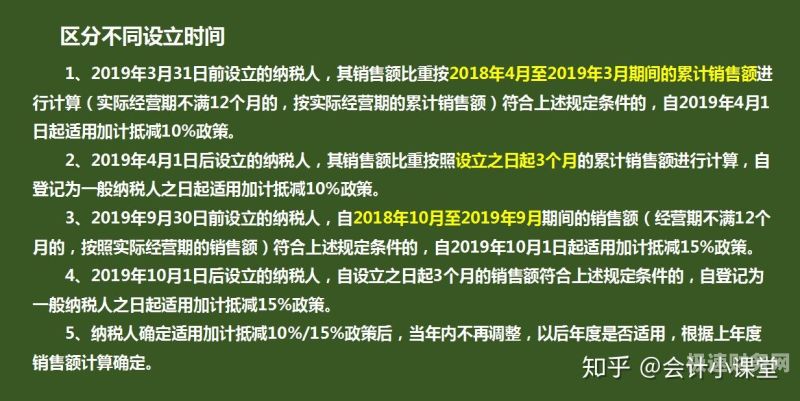

增值税加计扣除10%政策自2019年4月1日至2021年12月31日,允许生产、生活业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。举例:某企业2019年4月销项税额100万,可抵扣进项税额60万。

加计抵减怎么算

加计抵减计算公式:计算公式:当期计提加计抵减额=当期可抵扣进项税额×10%。加计抵减是增值税改革的新政策,是指对符合条件的从事生产、生活业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额的税收政策。

加计抵减的计算公式是:当期可抵扣进项税额加计抵减额=当期可抵扣进项税额10%。首先,我们需要了解什么是加计抵减。加计抵减是一种税收优惠政策,旨在鼓励企业加大研发投入,促进科技创新。

加计抵减的算法有以下几种情况:计算一般计税项目的应纳税额。

很高兴回答你的提问,加计抵减=进项税额*加计抵减比例,加计抵减比例根据不同的行业有所不同,生产业的加计比例为5%,生活业的加计比例为10%,希望对你有所帮助。

加计抵减怎么计算

1、加计抵减计算公式:计算公式:当期计提加计抵减额=当期可抵扣进项税额×10%。加计抵减是增值税改革的新政策,是指对符合条件的从事生产、生活业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额的税收政策。

2、加计抵减的计算公式是:当期可抵扣进项税额加计抵减额=当期可抵扣进项税额10%。首先,我们需要了解什么是加计抵减。加计抵减是一种税收优惠政策,旨在鼓励企业加大研发投入,促进科技创新。

3、加计抵减算法举例如下:例子:A公司2019年4月确认适用加计抵减政策,当月发生销售咨询,其销项税额为45万元(税率6%),当月可抵扣进项税额为30万元。

4、很高兴回答你的提问,加计抵减=进项税额*加计抵减比例,加计抵减比例根据不同的行业有所不同,生产业的加计比例为5%,生活业的加计比例为10%,希望对你有所帮助。

5、加计抵减的算法有以下几种情况:计算一般计税项目的应纳税额。

增值税加计扣除10%政策

1、增值税加计扣除10%政策自2019年4月1日至2021年12月31日,允许生产、生活业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。举例:某企业2019年4月销项税额100万,可抵扣进项税额60万。

2、进项税加计扣除10%政策是对主营业务为邮政、电信、现代和生活业的纳税人按进项税额加计10%抵减应纳税额的政策。其中现代,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识的业务活动。

3、法律分析:增值税加计扣除10%政策,指财政部、税务总局、海关总署发布的《关于深化增值税改革有关政策的公告》。

4、自2019年4月1日至2022年12月31日,允许生产、生活业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。纳税人在年度首次确认适用10%加计抵减政策时,应向主管税务机关提交《适用加计抵减政策的声明》。

5、加计扣除10%进项税账务处理具体如下:借:应交税费—应交增值税(进项税额加计抵减额)贷:其他收益—其他。

关于增值税加计扣减怎么算和增值税加计扣减政策的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。