本文小编和大家聊聊“增值税填在哪里”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

增值税普通发票怎么填写

1、增值税普通发票填写需要填写购买方信息,含税状态还有商品编码等。

2、开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致。

3、法律分析:开具增值税普通发票的,购买方栏只填名称和纳税人识别号的也能用(无纳税人识别号和消费者个人的,只要填写名称),地址、电话、开户行及账号根据实际情况可选填。

4、开增值税普通发票给个人,购货单位(个人)一栏,可填写个人姓名,也可直接填写“个人”。 《中华人民共和国发票管理办法》 第二十一条不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

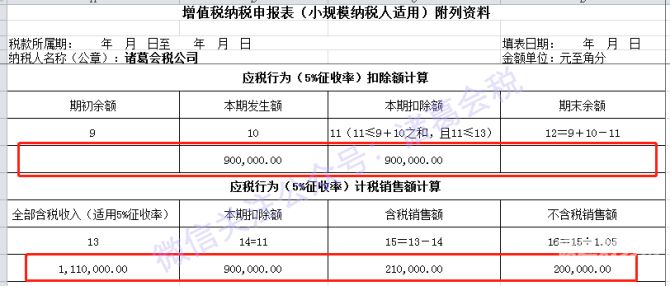

图片来源于网络,如有侵权,请联系删除

5、增值税普通发票只需要填写付款人信息即可,增值税专用发票则需要填写名称、住址、纳税人识别号、开户银行等信息。单位应当按照规定使用税控装置开具发票。

增值税纳税申报表怎么填

1、(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填配改写简称。

2、纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

3、一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

4、增值税纳税申报表分为一般纳税人适用的或小规模纳税人适用的,下面给大家看看小规模适用的增值税申报表。看纳税人识别号,纳税人识别号也就是税务登记证上面的税务登记证号码,填一个就可以了。

5、小规模纳税人申报表 (一)《增值税纳税申报表(小规模纳税人适用)》(必填)。(二)《增值税纳税申报表(小规模纳税人适用)附列资料》(选填),本表由销售有扣除项目的纳税人填写,其他小规模纳税人不填报。

6、增值纳税申报表怎么填 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

增值税申报表怎么填

填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

一般纳税人按照以下顺序填写申报表: 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

增值纳税申报表怎么填 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

增值税纳税申报表分为一般纳税人适用的或小规模纳税人适用的,下面给大家看看小规模适用的增值税申报表。看纳税人识别号,纳税人识别号也就是税务登记证上面的税务登记证号码,填一个就可以了。

《增值税及附加税费申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。

技术增值税主表填在哪栏

1、第1栏“本期数”≥第2栏“本期数”+第3栏“本期数”(五)本表第2项“税务机关的增值税专用发票不含税销售额”栏数据,填写税务机关的增值税专用发票的销售额合计。

2、金税盘技术费抵扣填在增值税减免申报表“减税性质代码及名称”栏次选择“1129914购置增值税税控系统专用设备抵减增值税”;其它栏次填报与附表四相同。

3、技术费属于营改增业务,填写在应税劳务一列中。

4、可凭技术维护单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。技术维护费按照价格主管部门核定的标准。

5、主表的填写 第十步:填写《增值税纳税申报表(一般纳税人适用)》。

6、《增值税及附加税费申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。 (一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

卖车牌增值税申报表填在哪里

(十七)小规模纳税人销售自己使用过的固定资产和旧货,其不含税销售额填写在《增值税纳税申报表(适用于小规模纳税人)》第4栏,其利用税控器具开具的普通发票不含税销售额填写在第5栏。

机动车销售统一发票已纳入防伪税控系统,申报时将税控盘数据导入,先填《机动车销售统一发票领用存月报表》和《机动车销售统一发票清单》,然后系统会自动生成申报主表的。

在附表一的第三栏(开具普通发票栏),主表反映在应税货物销售栏。(四)《增值税纳税申报表附列资料(表二)》及其填表说明 第1-22-235栏均包含机动车销售统一发票和税务机关的增值税专用发票数据。

“发票起止号码”是指填写在本张表格中的发票(包括专用发票与普通发票)的起始及截止号码。“(共 页、第 页)”分别是指《增值税普通发票使用明细表》共有几页,本张表格是其中的第几页。

公司卖轿车在增值税纳税申报表附表一本期销售情况明细表和增值纳税申报表表格里填写。卖车时需要看计税方法,一般计税办法,就填在附表13%税率货物一行就可以,如果适用简易计税办法的,就填在3%征收率货物一行就可以了。

小规模纳税人增值税申报表怎么填

1、小规模纳税人增值税申报表填写方式如下:(一)‘税款所属期’是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)‘纳税人识别号’栏,填写纳税人的税务登记证号码。

2、增值税小规模纳税人申报表怎么填填写日期首先需要填写的就是日期,这个日期并不是填写报表的日期,而是税款所属期。

3、第1栏“应征增值税不含税销售额(3%征收率)”:差额征税纳税人发生适用3%征收率的应税行为且有扣除项目的,第1栏与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

关于增值税填在哪里和增值税填表说明最新的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。