本篇文章给大家谈谈增值税减免会计科目有哪些,以及增值税减免会计科目有哪些类别对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

增值税减免的会计分录怎么做?

免税会计分录:借:银行存款;贷:主营业务收入;应交税费—应交增值税;借:应交税费—应交增值税;贷:其他收益—减免税款。

会计分录为:借:递延收益贷:营业外收入——减免税款增值税戴口罩减免退税时,应通过“应交税费”相关二级科目以及“递延收益”等科目核算。

月份终了时,将应免税的销售收入折算为不含税销售额,按6%或4%的征收率计算免征增值税税额。

一步:确认应交税费 借:应收账款 贷:主营业务收入 贷:应交税费-应交增值税 因为小规模纳税人不需要核算销项税、进项税等,因此可以直接计入应交税费-应交增值税。

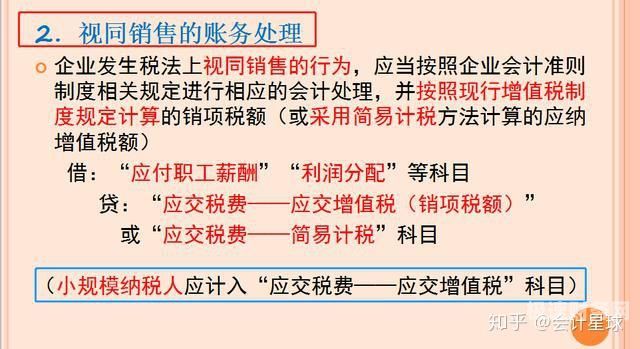

图片来源于网络,如有侵权,请联系删除

减免增值税会计分录:借:应交税金—应交增值税—减免税额,贷:营业外收入—减免税额,减税指的是对应纳税款进行部分减征,是对纳税人的一种鼓励政策。而免税是对于全部应纳税额进行免征。

减免增值税计入什么会计科目?

1、营业外收入科目。根据查询会计网官网显示,减免增值税通过营业外收入科目核算。

2、减免的税款通常会计入“应交税费”科目。在会计科目中,“应交税费”是指企业按照国家税收法规规定要缴纳的各项税费,包括增值税、所得税、城市维护建设税、教育附加费等。

3、纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记“应交税费—应交增值税(减免税款)”,贷记“营业外收入”。

4、如果是小规模纳税人减免的增值税,账务处理是,借:应交税费—应交增值税,贷:营业外收入—增值税减免。如果是购进税控专用设备及维护费减免的增值税,账务处理是,借:应交税费—应交增值税(减免税额),贷:管理费用。

抵减增值税进营业外收入哪个科目?

比如小规模纳税人月度收入低于10万,季度低于30万免征的增值税计入营业外收入科目核算。再比如购买防伪税控专用设备及维护费减免增值税,借方计入应交税费—应交增值税(减免税额)核算,贷方计入管理费用核算。

企业缴纳的增值税达到减免条件时,账务处理上可借记“应交税费——应交增值税(减免税款)”科目,贷记损益类相关科目。

企业减免的税额计入到营业外收入—税费减免科目。

计入营业外收入科目核算。取得收入的时候,账务处理是,借:应收账款等科目,贷:主营业务收入,应交税费—应交增值税。减免增值税的时候,账务处理是,借:应交税费—应交增值税,贷:营业外收入—增值税减免。

按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。根据上述规定,应在实际缴缴纳增值税时,按加计抵减金额贷记“其他收益”科目。

如收入在2万以下现在个体户和小规模的有限公司都可以享受2万元以下收入减免。

增值税减免会计科目有哪些的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税减免会计科目有哪些类别、增值税减免会计科目有哪些的信息别忘了在本站进行查找喔。