本篇文章给大家谈谈增值税预缴税款表怎么用,以及增值税预缴税款表填写说明对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

预缴税费报税操作及处理如何做?

登录“国家税务总局”官网,点击栏的“纳税”。在跳转的页面,点击“网上办税”。在跳转的地图页面中选择自己的地区,以下以福建省申报个人所得税为例。

一般纳税人每月主要申报: 增值税 、企业所得税预缴; 增值税申报 抄税:一般纳税人每月报税之前首先要抄税,抄税很简单,电脑上插入IC卡,进入【防伪开票】系统,找到【抄税】点击就可以了。

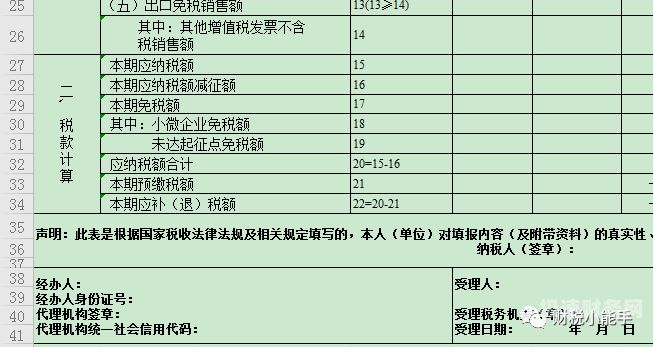

图片来源于网络,如有侵权,请联系删除

《税额抵减情况表》第5列期末余额栏次,即当期应抵减税额大于应纳税额时,应结转下期抵减。申报时直接填写在申报表主表第28栏分次预缴税额栏次,大于当期应纳税额时,可申请办理退税或抵减下期税款。

额和应缴所得税额,减除预缴税额后,计算全年应补(退)税额,并填写年度所得税申报表及其有关资料,在税法规定的申报期内,向主管税务机关进行年度纳税申报和缴纳应补缴的税款,或者申请办理抵(退)税手续。

租赁不动产的计税方式以及如何预缴增值税?

1、住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

2、应预缴税款计算公式:应预缴税款=含税销售额÷(1+11%)×3%一般纳税人出租其20**年4月30日前取得的不动产适用一般计税方法计税的,按照上述规定。

3、小规模纳税人动产租赁可以开1%小规模纳税人出租不动产税率:单位和个体工商户出租不动产(不含个体工商户出租住房),按照5%的征收率计算应纳税额。个体工商户出租住房,按照5%的征收率减按5%计算应纳税额。

4、其计算公式为:年应纳税额=房产原值×(1-30%)×2%。第二种按租金收入计算,其计算公式为:年应纳税额=年租金收入×适用税率(l2%)。下列房产免纳房产税:国家机关、人民团体、军队自用的房产。

5、个体工商户出租住房,按照5%的征收率减按5%计算应纳税额。 不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在管国税机关预缴税款,向机构所在管国税机关申报纳税。

6、增值税一般纳税人出租不动产,其不动产为2016年5月1日以后取得,或虽然是2016年4月30前取得但其自愿选择一般计税方法的税率11%,在出租不动产所在地预交3%税款,剩余应交税款回机构所在地申报缴纳。

增值税附表4建筑预征缴纳税款的本期发生数是自行填写还是系统自动带...

增值税纳税申报表中,本期已缴税款,系统里会自动生成的。

首先到税务局备案,税务局接收后,申报系统里附表四会有你备案的数字的;你只需要填第4列就可以;否则无法填报的。

附表树,选择附表二,录入相关信息。录入完成点击【保存】按钮,附表数据自动带回主表,返回主表页面。由附表数据带回主表,系统自动汇总附表信息到主表。

.第4列“预征税额”:填写按照规定计算的应预缴税额。

第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。(有差额扣除项目的纳税人填写) 第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

增值税预缴税款表怎么用的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税预缴税款表填写说明、增值税预缴税款表怎么用的信息别忘了在本站进行查找喔。