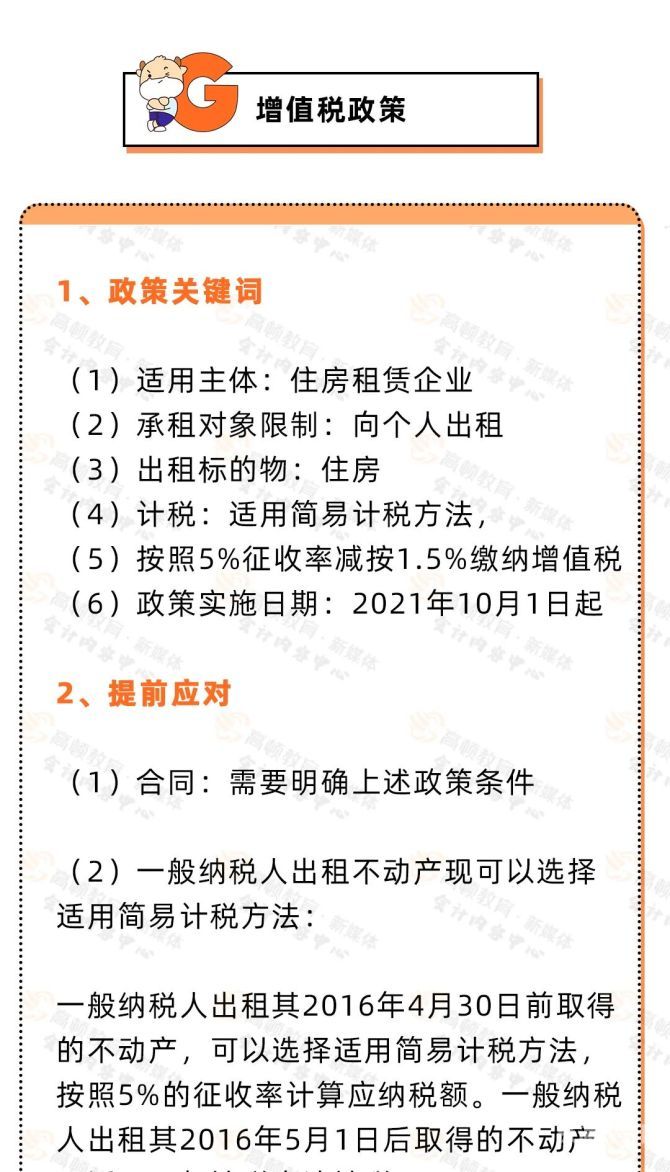

今天我和大家分析一下“如何避增值税房产”,期待对大家有一些帮助!

本文目录一览:

简述规避土地增值税的方法有哪些

1、按照税法规定,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额的20%时,免征土地增值税。从纳税的角度考虑,企业可选择适当的开发方案,避免因增值率稍高于起征点而造成税负的增加。

2、(五)利用土地增值税的优惠政策进行纳税我国对土地增值税规定了很多税收优惠政策,房地产开发企业可以充分创造条件,通过享受税法规定的优惠政策进行纳税。

3、(1)对非房地产开发经营企业,以房地产进行、联营的,、联营的一方以土地(房地产)作价入股进行或作为联营条件,将房地产转让到所、联营的企业中时(对、联营企业将上述房地产再转让的,应征收土地增值税)。

图片来源于网络,如有侵权,请联系删除

4、“临界点”法 房地产开发公司开发一个项目,总要获得一定的利润,但利润率越高,缴纳的土地增值税就越多,税后利润可能反而越小。

5、通过上述计算可以看出,普通标准住宅的增值率为28%,超过20%,需要缴纳土地增值税。要使普通标准住宅获得免税待遇,可将其增值率控制在20%以内,的方法有以下两种:一,降低普通标准住宅的销售价格。

6、由于计算扣除项目的复杂性,计算方法有先按基本核算项目计算再按收入或面积分摊扣除项目的方法,还有先按面积分摊扣除项目再按规定计算的方法,而且不同的计算方法会产生迥然不同数额的结果。

增值税合理避税方法

增值税的合理避税方法有利用国家税收优惠政策、转移定价法、分摊费用等方法来进行合理合法的避税。利用国家税收优惠政策。

对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

挑选合理出售方法避税 税法规定,现金折扣方式出售货品,其折扣额发生时应计入财务费用,不得从出售额中扣除;选用商业折扣办法出售,若是折扣额和出售额在同一张发票列示,可按折扣后的余额作为出售额核算交纳增值税。

企业如何规避房产税

1、企业房产税避税可以推迟确认收入,可以减小本期应纳增值税额,推迟纳税期间。相关说明如下:企业房产税是以企业房屋和收入为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

2、能够取得合法凭证成了企业节税的重要方法。外企培训不受限内资企业的职工教育经费按计税工资的5%在所得税前列支,外资企业的职工教育培训费用可以据实在税前列支,不受5%的限制。

3、利用合作开发方式合理避税,利用此方法可以通过经营收入利息收入以及分红收入在收入性质上可以相互转化,企业可以根据实际需要选择恰当的经营方式以减轻税收负担。

4、定价转移 转移定价法是企业避税的基本方法之一,是指在经济活动中有关联的企业双方为了分摊利润或转移利润而在产品交换和买卖过程中,没有按照市场公平价格交易,而是根据企业间的共同利益而进行产品定价的方法。

5、房产税种类有哪些?如何规避房产税出现问题?想防止问题发生,一些政策的了解就要非常全面。

房地产会计如何合理避税?

1、房地产会计如何避税,这里介绍一下:“营改增”后房地产企业可选择不同的采购渠道对进项税额进行。一是选择一般纳税人作为提供方,可以取得税率为6%、10%或16%的增值税专用发票进行抵扣。

2、避税渠道2:提高人工 对于股份公司而言,一旦经过平衡核算发现提高人工可以归避税收,就极其可能提高尤其是高管的工资。尤其是类似内部人控制的万科。当然还有类似购买巨额保险等传统的避税办法可以应用。

3、预收购房款不入帐,通过假借款形式计入“应付帐款”,隐瞒销售收入。 房地产项目清算存在多结转成本及超标准列支计税工资、业务招待费及广告费等,未按规定申报缴纳企业所的税。

关于如何避增值税房产和增值税怎么可以避免的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。