今天分享“建设项目如何增值税抵扣”,希望对大家有所帮助!

本文目录一览:

建筑劳务公司增值税怎么抵扣

取得劳务公司开具的增值税发票可以进行进项税抵扣。一般来说,劳务公司的进项包括,公司的办公费、房租、水电费、差旅费、通信费等。其次,如果企业的进项税额很少,可以申请简易征收,直接按3%缴纳增值税。

建筑工程中增值税“抵扣税率”大全:分包工程支出,应按照分包商的纳税人资格和计税方法的选择来区分。分包商为小规模纳税人,进项税抵扣税率为3%;分包商为一般纳税人;专业分包,进项抵扣税率为9%。

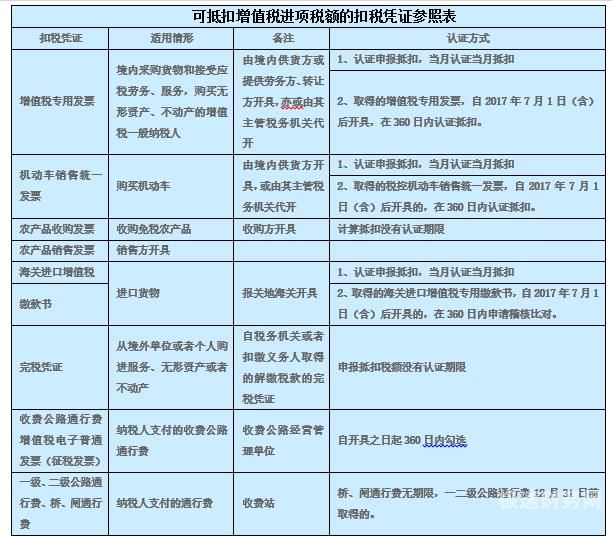

图片来源于网络,如有侵权,请联系删除

法律分析:建筑业增值税抵扣细则:一般纳税人销售货物、劳务、、无形资产和不动产,采用抵扣计税方法,另有规定的除外。应纳税额为当期销项税额抵扣当期进项税额后的余额。

(2)如果是在工程施工所在地差额预缴增值税,则建筑企业必须跨县(市、区)提供建筑。如果建筑企业公司注册地与建筑发生地是同一个国税局管辖地,则不在建筑发生地预交增值税。

购进货物或应税劳务和进口货物的进项税额可抵扣。应税项有购进货物或应税劳务和进口货物的进项税额;购进其他非固定资产货物。纳税人购进其他非固定资产货物的进项税额为销货方开具增值税专用发票上注明的增值税额。

法律主观:员工工资不能抵扣增值税。增值税的进项税额是指企业为了生产应税产品(),从外部购买的原料、所包含的已缴纳的增值税税额。企业员工不是增值税一般纳税人,不能向企业开具增值税专用发票。

建筑业增值税抵扣细则是什么

建筑业之前的增值税税率为11%,货物销售的增值税税率为17%。2018年5月1日之后,建筑业税率调整为10%,货物销售税率调整为16%。但是,税率的下调没有改变增值税的抵扣原理,税负会比之前略有小降。

对于小规模企业而言,建筑工程的增值税不能抵扣,需要根据收入据实缴纳,而对于一般纳税人而言,其建筑工程取得的进项税额,可以正常抵扣。无需再分2年抵扣。

建筑行业的增值税抵扣建筑业之前的增值税税率为11%,货物销售的增值税税率为17%。2018年5月1日之后,建筑业税率调整为10%,货物销售税率调整为16%。

纳税人购进货物或者接受应税劳务(以下简称购进货物或者应税劳务)支付或者负担的增值税额,为进项税额。下列进项税额准予从销项税额中抵扣:(一)从销售方取得的增值税专用发票上注明的增值税额。

建筑工程增值税抵扣能抵扣增值税专用发票上面记载的税额。

(2)如果是在工程施工所在地差额预缴增值税,则建筑企业必须跨县(市、区)提供建筑。如果建筑企业公司注册地与建筑发生地是同一个国税局管辖地,则不在建筑发生地预交增值税。

工程款进项税怎么抵扣

1、企业支付工程款后,收到对方开具的增值税专用发票,企业可以正常进行抵扣。

2、法律主观:工程发票可以抵扣。作为增值税一般纳税人的施工单位,向一般纳税人的建设单位开具的增值税专用发票,建设单位可以抵扣增值税进项税额。工程发票,可以直接或通过折旧费,抵扣企业所得税应税收入。

3、其进项税额应按照本办法有关规定分2年从销项税额中抵扣,一年抵扣比例为60%,第二年抵扣比例为40%。其中,纳税人新建、改建、扩建、修缮、装饰不动产,属于不动产在建工程。

4、建筑工程增值税抵扣能抵扣增值税专用发票上面记载的税额。

5、工程增值税抵扣怎么算增值税=销项税-进项税(销项税=工程结算*11%,进项税=各类成本*对应的税率)营改增以后,施工企业交多少增值税,不是取决于你的产值,而是取决于你能够抵扣多少。

建筑工程增值税怎么抵扣

1、对于小规模企业而言,建筑工程的增值税不能抵扣,需要根据收入据实缴纳,而对于一般纳税人而言,其建筑工程取得的进项税额,可以正常抵扣。无需再分2年抵扣。

2、首先工程承包方向相关税务部门提交施工项目相关建筑工程企业材料中的增值税的证明文件。其次承包方可以按照实际发生的材料增值税金额抵扣相应的应纳税额。

3、小于0不用交增值税,差额是留抵下期。可以抵扣多少主要看进项专票上的税额是多少;简易计税,这种情况是不可以抵扣进项税的,按收入的3%缴纳增值税。常见简易征收小规模,建筑清包工,营改增前老项目。

4、在建工程里的进项税能抵扣吗?这个是可以抵扣的。只要是正规的增值税专用发票是完全可以抵扣的。但是抵扣之前需要做认证,可以上税务局去认证,也可以自己在办公室通过电脑上网。进入税务局的系统进行认证。

5、所以建筑行业,对外开具发票的税率(点数),与进项发票的税率是没有关系的,进项发票可能的税率是13%、9%、6%、3%甚至1%,都是可以抵扣的。

建造不动产增值税如何进行抵扣

增值税一般纳税人建造不动产,购入基建材料依法取得专票所涉进项税可以抵扣销项税,按照现行税收相关规定,所涉进项税额可分两年进行抵扣,首年抵扣进项税额全额的60%,次年可抵扣余下的40%。

一般是安装专票票面的情况扣除,除非用途是不可以抵扣的项目。

其进项税额应按照本办法有关规定分2年从销项税额中抵扣,一年抵扣比例为60%,第二年抵扣比例为40%。其中,纳税人新建、改建、扩建、修缮、装饰不动产,属于不动产在建工程。

建筑工程老项目的增值税如何抵扣?

增值税发票抵扣联不能污损,密码区不能出格、压线,盖章不能压住发票金额。

简易计税,这种情况是不可以抵扣进项税的,按收入的3%缴纳增值税。常见简易征收小规模,建筑清包工,营改增前老项目。

对于接受方或购买方来说,无论开票方或销售方是如何征收方式,只要是取得的是专票,经认证后都是可以抵扣进项税额的。

可以抵扣吗?工程款增值税专票税率工程款增值税发票税率一般是9%。

法律分析:老项目采用简易计税方法,所发生的费用建议开具增值税普通发票。理由是:虽然此种情形不属于不能开具专票的情形,但取得专票后如果不认证会形成滞留票,滞留票问题曾一度成为税务机关监管的重点。

下列进项税额准予从销项税额中抵扣:(一)从销售方取得的增值税专用发票上注明的增值税额。(二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。

关于建设项目如何增值税抵扣和建设项目增值税怎么计算的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。