今天小编给大家分享一下关于“企业增值税是什么时候缴纳”的内容,希望大家喜欢!

本文目录一览:

- 1、建筑公司什么时候预缴增值税?

- 2、增值税多久交一次?

- 3、增值税缴库期限

- 4、增值税缴纳时间点

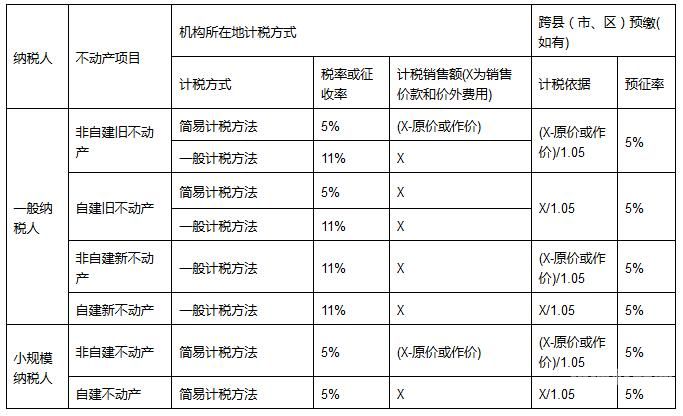

建筑公司什么时候预缴增值税?

1、而对于建筑业企业具体什么时间缴税,并没有类似明确规定。

图片来源于网络,如有侵权,请联系删除

2、纳税人提供建筑、租赁采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

3、需要预缴增值税的情形主要有四种,分别是:房地产开发企业取得预收款。提供建筑取得应收款。异地不动产出租业务。不动产转让业务。

4、另外,国家规定从2018年5月1日起,将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信等行业及农产品等货物的增值税税率从11%降至10%。

5、纳税人收到预收款时在建筑发生地预缴增值税。按照现行规定无需在建筑发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。

增值税多久交一次?

1、不一定,最晚是一个月交一次。税法规定,增值税纳税期限分别为1日、3日、5日、10日、15日或一个月;不能按期纳税的,可以按次纳税。纳税人的具体纳税期限有主管税务机关根据纳税人应纳税额的大小分别核定。

2、企业每月一次的税种主要包括:增值税、(消费税)、营业税、个人所得税、印花税、城建税以及教育费附加等。企业每季一次的税种主要包括:房产税、土地使用税、企业所得税等。

3、(2)外资企业1994年之前缴纳工商统一税,并不是增值税的纳税义务人,从1994年1月1日起成为增值税的纳税义务人。

增值税缴库期限

纳税期间: 增值税税期为 1个月, 纳税人的连续生产经营必须每月纳税1次。申报期: 增值税纳税申报期为每月15日之前。存款期限: 存款期限比纳税人的缴费期晚三天, 以银行营业日期或税务局收货日期为准。

增值税纳税申报期限如下: 增值税分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

增值税的纳税的期限是多久 增值税纳税期限有多种,可以分为1日、3日、5日、10日、15日、1个月或者1个季度。 具体的期限,由主管税务机关依据应纳税额的大小分别核定。

【法律分析】增值税的纳税期限分别为一日、三日、五日、十日、十五日、一个月或者一个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

增值税缴纳时间点

1、法律主观:我们知道,在缴纳增值税的过程中,是需要特别注意增值税的纳税时间的,需要在规定的时间内进行申报和缴纳。增值税的纳税时间怎样确定增值税纳税申报时间与主管国税机关核定的纳税期限是相联系的。

2、为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。第十条纳税人应当自转让房地产合同签订之日起7日内向房地产所在管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。

3、每个税种都有自己的纳税义务发生时间,这里主要说下增值税和所得税的。

4、先开发票的,开具发票的时间即发生增值税纳税义务。【法律依据】:《中华人民共和国增值税暂行条例实施细则》第三条 条例一条所称销售货物,是指转让货物的所有权。

5、取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为、无形资产转让完成的当天或者不动产权属变更的当天。

企业增值税是什么时候缴纳的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于企业增值税是每月几号缴纳、企业增值税是什么时候缴纳的信息别忘了在本站进行查找喔。