今天给各位分享增值税进销项怎么划分的知识,其中也会对增值税进项销项税额进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

什么叫增值税?什么叫进项税?什么叫出项税?

进项是一个财务管理常用名词,指收入的款项,公司或者个人的收益。

增值税的进项税和销项税进项税:当期采购入库的总金额(不含税)乘以适当税率后的增值税额。销项税:当期销售总金额(不含税)乘以相关税率后的增值税额。

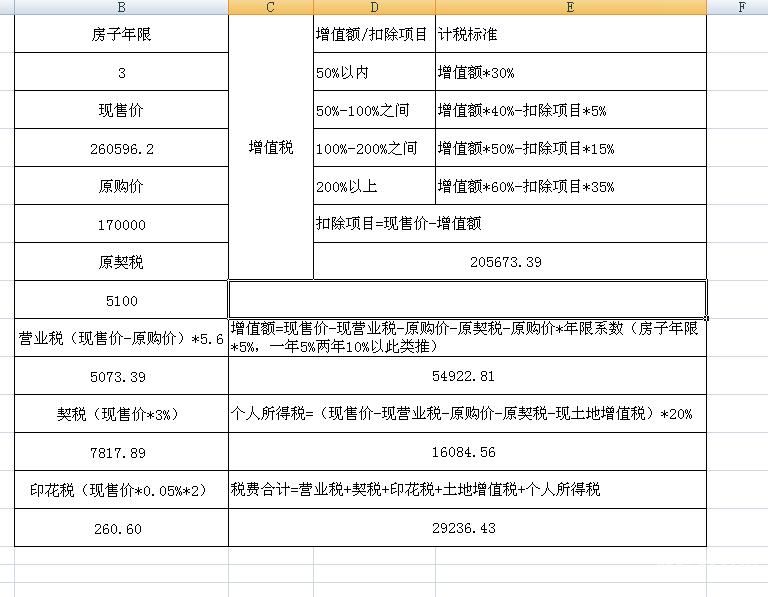

图片来源于网络,如有侵权,请联系删除

收入名称:指能够带来经济收入的具体活动的称谓。收入类别:指能够带来经济收入的活动的类别。收入数量:指通过劳动或得到的具体金钱数量。

进项税指纳税人购进货物或者接受应税劳务,所支付或者负担的增值税。销项税指纳税人销售货物或者提供应税劳务,按照销售额和适用税率计算并向购买方收取的增值税。产,支付或者负担的增值税额。

增值税税目分类

收入型增值税,是指在计算应纳税额时,除扣除中间产品已纳税款,还允许在当期销项税额中扣除固定资产折旧部分所含税金。

增值税税目分为5类:销售或者进口货物、销售劳务、销售、销售无形资产和销售不动产。增值税税目指的是增值税税法对课税对象分类规定的应税品目。各税目的具体征税范围,按增值税税目注释的规定。

镌刻、复印、打包劳务,不征收营业税。第应税劳务是指属于交通运输业、建筑业、金融保险业、邮电通讯业、文化体育业、业、业税目征收范围的劳务。加工、修理修配劳务属于增值税范围,不属于营业税应税劳务。

实施情况 2023年增值税税目分类的实施情况 2023年增值税税目分类旨在改善税收管理,提高税收征管效率,减轻纳税负担,但也存在一定的缺点,如政大大部门之间的协调和税务机关的审计能力不足等。

增值税应税项目是指符合增值税应税范围:销售或进口的货物及加工修理修配劳务,当然也包括一些特殊项目:如货物期货、银行金条等,另外还有视同销 售。

增值税是怎么计算的?进项税和销项税是怎么回事?

1、收入数量:指通过劳动或得到的具体金钱数量。销项税额(output VAT)是指增值税纳税人销售货物和应交税劳务,按照销售额和适用税率计算并向购买方收取的增值税税额。属于财务过程中的一个环节。

2、增值税计算公式:不含税销售额×(1+税率)=含税销售额 不含税销售额×税率=应纳销项税额。基本示例:A公司4月份购买甲产品支付货款1元,增值税进项税额0元,取得增值税专用发票。销售甲产品含税销售额为23400元。

3、进项税额:是指公司向供应商购进货物取得增值税专用发票记载的税额。销项税额:是指公司向客户销售货物开出的增值税专用发票记载的税额。进项税额可以抵扣销项税额。

4、综上所述,增值税的计算方法是由销项税额减去进项税额得出的,当然实际中也可能会有免税减税的情况,就需要根据自身实际情况进行计算了。法律依据:《增值税暂行条例实施细则》 第三十七条:增值税起征点的适用范围限于个人。

5、增值税的进项税和销项税进项税:当期采购入库的总金额(不含税)乘以适当税率后的增值税额。销项税:当期销售总金额(不含税)乘以相关税率后的增值税额。

关于增值税进销项怎么划分和增值税进项销项税额的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。