今天我和大家分析一下“跨区域经营增值税如何计算”,期待对大家有一些帮助!

本文目录一览:

异地经营预缴税款

建筑施工企业跨区域提供建筑的,应按现行税法规定预缴增值税税款。以下是深空网整理的关于异地项目预缴税款账务处理的内容,来一起了解吧。

该外管证异地预缴税款需要的资料如下:税务登记证副本或载有统一社会信用代码的营业执照复印件。与发包方签订的建筑合同原件及复印件。与分包方签订的分包合同原件及复印件。经办人身份证复印件。

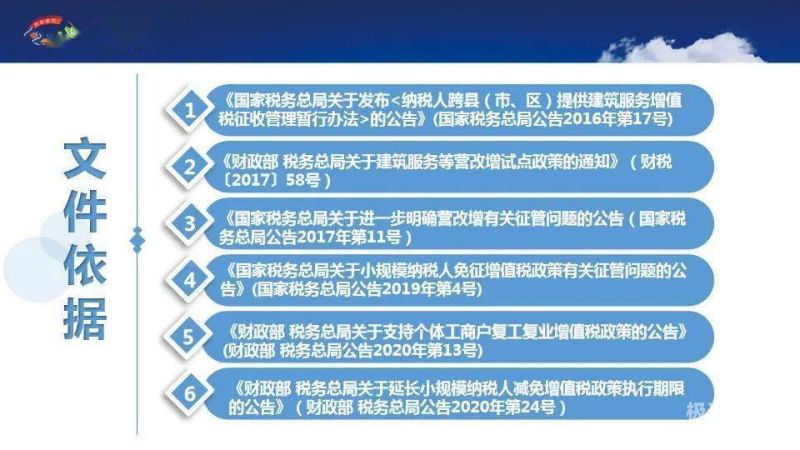

图片来源于网络,如有侵权,请联系删除

企业所得税,建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在管税务机关预缴。

税款的缴纳记录 外经证的异地预缴税款,企业应当按照税务机关的要求,妥善保存税款的缴纳记录,以备查验。外经证的异地预缴税款是指企业开展境外经营活动时所产生的税款,是企业经营活动的重要组成部分。

建筑企业异地预缴增值税税率

1、建筑增值税预缴税率一般纳税人一般计税项目2%,简易计税项目3%;小规模纳税人3%。

2、建筑异地预缴税款的税率按照营业税率的70%,税率为11%;若属于建筑劳务,则按照个人所得税税率的20%缴纳,不存在税率。

3、外地工程项目预缴税税点预缴缴税款=(全部价款和价外费用-支付的分包款)÷(1+11%)×2%在项目所在地国税机关预缴增值税和所得税。再由总机构向机构所在地国税申报以上税种。

4、法律主观:预缴缴税款=(全部价款和价外费用-支付的分包款)÷(1+11%)×2%。 在项目所在地国税机关预缴 增值税 和所得税。再由总机构向机构所在地国税申报以上税种。

5、纳税人应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑发生地预缴税款后,向机构所在管税务机关进行纳税申报。

跨区不动产租赁预交增值税怎么操作

1、在项目所在地国税机关预缴 增值税 和所得税。再由总机构向机构所在地国税申报以上税种。总机构是一般纳税人的,由总机构开具增值税专用发票或普票,总机构是小规模的,可向项目所在地税务机关申请增值税专用发票。

2、上海跨区域涉税预缴增值税操作步骤如下:企业登录电子税务局后,左侧选择跨区域涉税事项套餐(本市跨区)。

3、其实账务上和本地租赁一样的,只是跨区租赁的增值税、要预交在当地,所得税在机构所在地缴纳。

4、按照5%的征收率计算应纳税额。纳税人出租自行开发的房地产老项目与其机构所在地不在同一县(市)的,应按照上述计税方法在不动产所在地预缴税款后,向机构所在管税务机关进行纳税申报。

5、减按5%预征率预缴增值税。北京市纳税人(不含其他个人)在本市范围内跨区提供不动产经营租赁的,采取统一向机构所在管税务机关申报缴纳增值税,不在不动产经营租赁发生管税务机关预缴增值税的方法。

6、(一)填写《增值税预缴税款表》的预缴税款,包括:纳税人(不含其他个人)跨县(市)提供建筑;房地产开发企业预售自行开发的房地产项目;纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

跨区域经营增值税如何计算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于跨区域经营增值税如何计算的、跨区域经营增值税如何计算的信息别忘了在本站进行查找喔。