今天给各位分享增值税申报表17项是什么的知识,其中也会对增值税申报表17行含义进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、增值税纳税申报表中第17项“应抵扣税额”为什么要免抵退货应退税额...

- 2、增值税纳税申报表应填报哪些

- 3、增值税纳税申报表有哪些内容?怎么填

- 4、增值税纳税申报表中第17项“应抵扣税额合计”是如何算的?

增值税纳税申报表中第17项“应抵扣税额”为什么要免抵退货应退税额...

免抵退税退的是进项,所以要从总进项中减少,不然企业出口部门进项变成既享受退税又用于抵扣了。

免抵退应退税额是什么意思:免抵退税务应退税额指的是在免抵退三项中应退还的税额。免税是指对生产企业自营出口或委托外贸企业代理出口的自产货物,免征本企业生产销售环节的增值税,即销项税额为零。

免抵退税额就是名义应退税额或者免抵退制度下的可抵顶进项税额。

免抵退税是指当企业出口商品时,可以按照政大大规定的比例将其销售额中的增值税、消费税和关税全部或部分退还给企业,无需抵扣其它税款。

图片来源于网络,如有侵权,请联系删除

免,是指出口环节免征增值税;抵,是指所有进项税先用于抵顶内销应纳增值税;退,是指未抵顶完的进项税可以退。

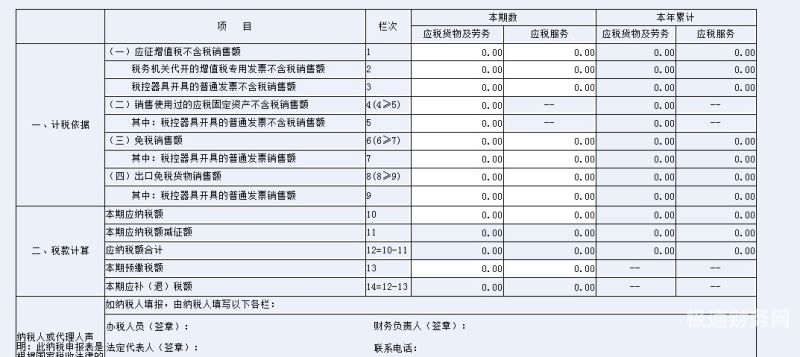

增值税纳税申报表应填报哪些

1、填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2、应纳税额-本月应纳税额增值税(进项税)总额。应纳税额-未缴增值税,月初余额(抵减为借方余额)。

3、法律分析:增值税纳税申报依法必须填报下列表格:《增值税纳税申报表》;《增值税纳税申报表附列资料》。以上表格的制定依据为国家税收法律法规及增值税的相关规定。

4、‘税款所属期’是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 ‘纳税人识别号’栏,填写纳税人的税务登记证号码。 ‘纳税人名称’栏,填写纳税人单位名称全称。

5、(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)本表“填表日期”指纳税人填写本表的具体日期。

增值税纳税申报表有哪些内容?怎么填

(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

如何填写增值税申报表?纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

填写本期数据:小规模纳税人增值税申报表的本期数据就是当季度的数据,同时还要分清楚是货物劳务还是,这两项是填写在不同列的,所以需要分清楚。

增值税纳税申报表中第17项“应抵扣税额合计”是如何算的?

应抵扣税额合计17=12+13-14-15+16合计是出现为-1万元。也就是说没可抵扣的金额了,销项税额是10万元的话,是该交11万元的增值税。

这是一个调整类的项目,往往是销售固定资产,先按4%计算,但是后来实缴减半征收2%,所以这2%应在第17项扣回。

主表“第16栏:按适用税率计算的纳税检查应补缴税额”是指被税务机关稽查局查处需要补缴的税额(税务处理决定书)(自己或纳税评估的不能填该栏)。因为16栏在税务处理决定书后已经交了查补税款,那么在申报时就要抵扣了。

增值税纳税申报表的增值税一般纳税人在纳税申报时,必须同时附列《发票领用存月报表》、《增值税(专用/普通)发票使用明细表》、《增值税(专用发票/收购凭证/运输发票)抵扣明细表》等三个附表。

当期期末留抵税额根据当期《增值税纳税申报表》中“期末留抵税额”确定。

关于增值税申报表17项是什么和增值税申报表17行含义的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。