本篇文章给大家谈谈收到收入怎么做账增值税,以及收到收入款的会计分录对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

交增值税怎么做账

1、交增值税做账的流程如下:开具增值税专用发票或普通发票:在购买应税货物或接受应税时,企业应当向销售方索取增值税专用发票或普通发票。发票上应当注明商品或的名称、数量、单价、金额、税率和税额等信息。

2、一般纳税人应当在“应交税费”科目下设置“应交_值税”、“未交_值税”、“预缴增值税”、“待抵扣进项税额”等明细科目进行核算。

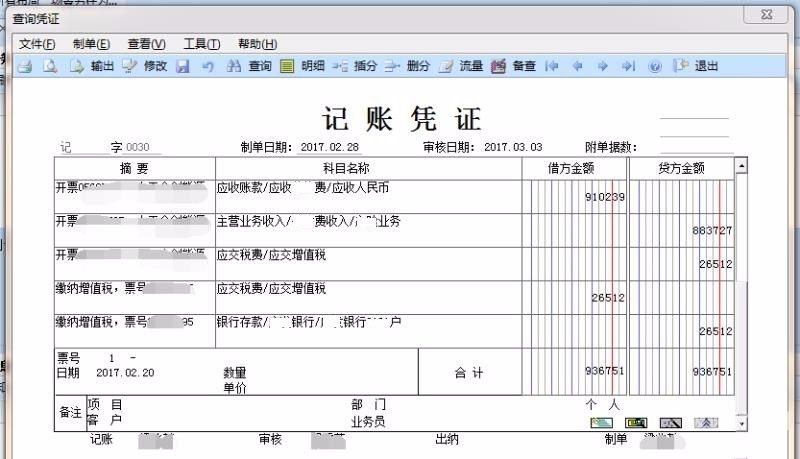

图片来源于网络,如有侵权,请联系删除

3、对于一般纳税人而言,应该缴纳的增值税,计入到应交税费—未交增值税科目核算,月末,将当月预缴的增值税额自“应交税费—预交增值税”科目转入“未交增值税”科目 借:应交税费—未交增值税,贷:应交税费—预交增值税。

4、对于小规模企业来说,实际缴纳增值税时,做如下会计分录,借:应交税费—应交增值税,贷:银行存款。一般纳税人,将当月应交未交增值税额从“应交税费—应交增值税”科目转入“未交增值税”科目。

5、月末增值税的账务处理案例:A公司在的12月确认的销项税额为30万,进项税额为20万。

6、法律主观:收到专用发票和普通发票做账时: 增值税 专用发票可以用来抵扣税额,故做会计分录时应体现出相应的税费。

收入凭证怎么做账

借:银行存款,贷:主营业务收入,应交税费—应交增值税(销项税额),会计凭证摘要写上取得收入。记账凭证是财会部门根据原始凭证填制,记载经济业务简要内容,确定会计分录,作为记账依据的会计凭证。

首先,我们需要审核这张发票,确认它的合法性、真实性和准确性。然后,我们会根据这张发票编制记账凭证,记账凭证上会详细记录这笔销售的收入金额、商品名称、数量等信息。

工资记账凭证的详细步骤如下:首先,需要收集员工的工资信息,包括基本工资、奖金、津贴、社保、公积金等。这些信息通常由人力资源部门提供。根据收集到的信息,制作工资表。

如果是活期存款利息收入,账务处理是,借:银行存款,贷:财务费用—利息收入(或借方负数)。如果是出借资金取得的利息收入,账务处理是,借:银行存款,贷:其他业务收入,应交税费—应交增值税。

主营业务收入的记账凭证可能填收款凭证也可能填写转帐凭证。一种,如果分录为:借:银行存款贷:主营业务收入 应交税费-应交增值税(销项税额)此时填制收款凭证。

交增值税怎么做账?

1、交增值税做账的流程如下:开具增值税专用发票或普通发票:在购买应税货物或接受应税时,企业应当向销售方索取增值税专用发票或普通发票。发票上应当注明商品或的名称、数量、单价、金额、税率和税额等信息。

2、一般纳税人应当在“应交税费”科目下设置“应交_值税”、“未交_值税”、“预缴增值税”、“待抵扣进项税额”等明细科目进行核算。

3、借:应交税费—未交增值税 贷:银行存款 上缴增值税如何做好会计处理 (一)按月缴纳增值税的会计处理 平时,企业在“应交税金-应交增值税”多栏式明细账户中核算增值税业务;月末,结出借、贷方合计和差额(余额,下同)。

4、企业接受转入货物,应按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目,按照确认的货物价值(已扣增值税),借记“原材料”等科目,按照增值税与货物价值的合计数,贷记“实收资本”等科目。

5、借:应交税费—未交增值税,贷:应交税费—预交增值税。实际缴纳的时候其分录为,借:应交税费—未交增值税,贷:银行存款。小规模纳税人,开具的发票,计入到主营业务收入,并确认对应税费。

增值税如何做账

1、借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按确认的营业收入,贷记“主营业务收入”、“其他业务收入”等科目。

2、借:应交税费—未交增值税,贷:应交税费—预交增值税。实际缴纳的时候其分录为,借:应交税费—未交增值税,贷:银行存款。小规模纳税人,开具的发票,计入到主营业务收入,并确认对应税费。

3、一般纳税人增值税账务怎么处理原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

4、对于小规模企业来说,实际缴纳增值税时,做如下会计分录,借:应交税费—应交增值税,贷:银行存款。一般纳税人,将当月应交未交增值税额从“应交税费—应交增值税”科目转入“未交增值税”科目。

收到收入怎么做账增值税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于收到收入款的会计分录、收到收入怎么做账增值税的信息别忘了在本站进行查找喔。