本文小编和大家聊聊“跨区域预交增值税怎么算”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

跨地区经营建筑企业预缴增值税

1、缴税时需要带上预缴税款表,与发包方签订的建筑合同原件,与分包方签订的分包合同原件及复印件,从分包方取得的发票原件及复印件。还有本人的 身份证 。

2、按照应缴的增值税,城建税、教育费附加、地方教育费附加,以项目所在地标准缴纳(无预缴一说),印花税如果在当地已经缴纳,回机构所在地就不再申报。

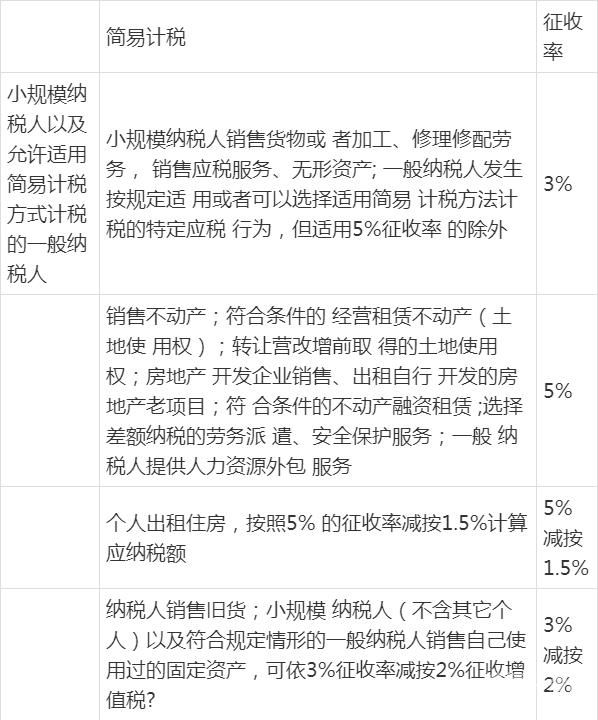

图片来源于网络,如有侵权,请联系删除

3、一般纳税人跨市(地级)提供建筑,计税时适用于一般计税方法的。

4、(三)在部分特殊情况下可以不进行异地预缴增值税,例如同一地级行政区范围内提供建筑等。

异地预缴税款怎么算

外地工程项目预缴税税点预缴缴税款=(全部价款和价外费用-支付的分包款)÷(1+11%)×2%在项目所在地国税机关预缴增值税和所得税。再由总机构向机构所在地国税申报以上税种。

法律主观:预缴缴税款=(全部价款和价外费用-支付的分包款)÷(1+11%)×2%。 在项目所在地国税机关预缴 增值税 和所得税。再由总机构向机构所在地国税申报以上税种。

建筑异地预缴税款的税率按照营业税率的70%,税率为11%;若属于建筑劳务,则按照个人所得税税率的20%缴纳,不存在税率。

法律主观:根据《国家税务总局关于发布的公告》(国家税务总局公告2016年第16号)文件规定,预缴税款的计算: (一)纳税人出租不动产适用一般计税方法计税的,按照以下公式计算应预缴税款:应预缴税款含税销售额÷(%)×3%。

纳税人应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑发生地预缴税款后,向机构所在管税务机关进行纳税申报。

2021年5月建筑预缴2%增值税怎么计算

1、关于预征率是2%怎么计算的问题,应以取得的全部价款和价外费用为计算应纳税额。纳税人应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑发生地预缴税款。

2、个点增值税预缴2个点时,计算公式为:预缴税额=应税销售额÷(1+9%)×2%。这里的应税销售额等于企业收到全部价款和价外费用之和,然后再减去支付的分包款。

3、一般纳税人跨县(市)提供建筑,选择适用简易计税方法计税的,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

4、建筑行业的预缴税款通常包括以下几个方面:增值税:建筑行业通常需要预缴增值税。增值税是按照营业额或销售额的一定比例计算的。

5、原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。根据上述规定,提供建筑适用一般计税方法,预缴增值税应按9%的税率计算不含税金额再按2%的预征率计算应预缴税款。

跨区域预交增值税怎么算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于跨区域预交增值税怎么算出来的、跨区域预交增值税怎么算的信息别忘了在本站进行查找喔。