本文小编和大家聊聊“建安成本怎么分摊土地增值税”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

土地增值税成本分摊方法

1、而公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

2、根据查询协同财税网显示:陕西土地增值税清算扣除项目分摊方法可以参考以下步骤:对于能够明确成本对象并直接归集的房地产开发成本,应该直接归集到相应的成本对象中,即采取直接成本法。

3、第七条土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额50%的部分,税率为30%。 增值额超过扣除项目金额50%、未超过扣除项目金额的部分,税率为40%。

4、正面回答土地成本分摊方法为不同清算单位按占地面积法,同一清算单位不同类型按建筑面积法。

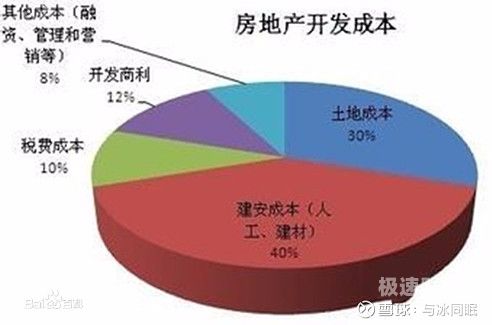

图片来源于网络,如有侵权,请联系删除

5、直接按照建筑面积分摊:高层分摊土地成本8万元,别墅分摊土地成本2万元。结论:高层和别墅占地面积相同,但由于分摊方法不同,土地成本差异巨大。

土地增值税土地成本分摊方法

而公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

根据查询协同财税网显示:陕西土地增值税清算扣除项目分摊方法可以参考以下步骤:对于能够明确成本对象并直接归集的房地产开发成本,应该直接归集到相应的成本对象中,即采取直接成本法。

第七条土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额50%的部分,税率为30%。 增值额超过扣除项目金额50%、未超过扣除项目金额的部分,税率为40%。

正面回答土地成本分摊方法为不同清算单位按占地面积法,同一清算单位不同类型按建筑面积法。

计算方法为:土地增值额×土地增值税税率;土地增值额=取得土地价款-土地取得成本-适用折旧率后余值-相关税费和应行分摊的其他费用。

直接按照建筑面积分摊:高层分摊土地成本8万元,别墅分摊土地成本2万元。结论:高层和别墅占地面积相同,但由于分摊方法不同,土地成本差异巨大。

土地增值税建造成本可以扣除吗

1、上述“扣除项目”,具体为:(1)取得土地使用权所支付的金额,是指纳税人为取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用。

2、安置动迁用房支出等{vs房地产企业所得税扣除项目差异,土地闲置费不能扣除}。 2前期工程费,包括规划、设计、项目可行性研究和水文、地质、勘察、测绘、“三通一平”等支出。

3、【】:D 选项 ABC 均可在计算土地增值税时凭合法、有效凭证扣除;选项 D 并没有发生房产权属的转移,不计算缴纳土地增值税,所以也不可以扣除其成本费用。

4、从事房地产开发的纳税人可以扣除土地使用权和房地产开发成本支付的20%。

建安成本怎么分摊土地增值税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于土地增值税建安成本核定方法、建安成本怎么分摊土地增值税的信息别忘了在本站进行查找喔。