今天小编给大家分享一下关于“有进项抵扣如何预缴增值税”的内容,希望大家喜欢!

本文目录一览:

预交增值税计算方式

预缴增值税的计算公式为:应预缴增值税税款=含税预收款项÷(1+适用税率)×适用税率。

预缴增值税的计算公式为:应预缴税款=预收款÷(1+适用税率或征收率)×3%。

审核程序通常包括: (一)审核清算项目的收入总额是否符合税收规定,计算是否正确。 (二)审核清算项目的扣除金额及其增值额是否符合税收规定,计算是否正确。

增值税能否提前预缴,如果能,怎么预缴

如果已经报税,可以在申报期内预交即可。各地略有不同,具体可与当地税务咨询沟通。预缴增值税可以通过 应缴税费-应缴增值税(已交税金)科目核算。

图片来源于网络,如有侵权,请联系删除

(二)提供建筑取得预收款纳税人提供建筑取得预收款,应在收到预收款时,根据适用的计税方法,按照2%或3%的预征率预缴增值税。异地不动产出租业务。

按照现行规定无需在建筑发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。

提交填好的报表,系统会自动校验提交的数据,如果有错误,系统会提示,再根据提示进行修改。 如果没有错误,系统会提示申报成功,然后提示扣款,扣款成功,网上申报就完成了。

预交增值税只是让税务局的人给开票,然后拿去银行交就可以了,不用填写申报表,那么到月底做账的时候在你的应交税金明细账上反映出你已经交纳的税款数额。在下个月的申报表中可以反映出你累计缴纳的增值税税额。

一步:登录电子税务局后,【我要办税】-【税费申报及缴纳】-【增值税】-【增值税预缴申报】第二步:按要求填写《增值税预缴税款表》;第三步:申报成功后,可以等待两三分钟后,再查看申报结果(是否成功)。

小规模纳税人预缴增值税如何申报

1、综上所述,小规模纳税人增值税可以选择按季度进行申报,或者按月进行申报,但是一经选定一个纳税年度不得修改,实务中,孝行橡大部分的小规模纳税人是选择按季度进行纳税申报的。

2、法律主观:按季申报的 小规模纳税人 每个月都需要使用税控设备登录后系统自动抄报税,每季度登陆网上申报软件进行网上申报。网上申报成功并通过税银联网实时扣缴税款。

3、小规模申报增值税具体的流程为: 首先登录电子税务局,进入电子税务局之后,点击申报缴纳。 进入缴纳申报界面后,点击增值税适用于小规模纳税人后面的填写申报表。

4、(二)纳税申报:纳税人登陆网上申报软件进行网上申报。网上想要了解更多关于增值税小规模申报流程有哪些的知识,跟着我一起看看吧。

预缴增值税的四种情形

需要预缴增值税的情形主要有四种,分别是:房地产开发企业取得预收款。提供建筑取得应收款。异地不动产出租业务。不动产转让业务。

预缴增值税的四种情形具体如下:跨县(市、区)提供建筑,一般纳税人或小规模纳税人跨县(市、区)提供建筑,根据适用的计税方法,按照2%的预征率或3%的征收率预缴增值税。

需要预缴增值税的情形有哪些提供建筑(一)跨县(市、区)提供建筑一般纳税人或小规模纳税人跨县(市、区)提供建筑,根据适用的计税方法,按照2%的预征率或3%的征收率预缴增值税。

法律分析:情况如下:其销售货物提供劳务或是进口货物的行为已经发生。其销售、进口的货物以及提供的劳务在增值税的征税范围。其销售货物或是提供应税劳务行为发生在我国境内的。

企业需要预缴增值税的情况企业跨县(包括市、区)提供建筑的时,以及企业在提供建筑时取得了预收款,都需要根据国家税务总局的相关规定确认好的税率,预缴增值税。

预缴税款是指预先缴的税款,即在实际纳税时间之前预缴税款。预缴税款是为了保证税款均衡入库的一种手段。

增值税预缴政策

1、预交土地增值税的规定是:预征土地增值税应当待该项目全部竣工、办理结算后再行清算,多退少补。

2、按照目前房地产税收政策,开发商需缴营业税、土地增值税等。 土地增值税简单理解就是开发一个项目获得的利润部分,这部分利润将按一定比例缴税。

3、则应预缴的土地增值税为1×2%=200万元。对于土地增值税的计算,不同省份具体的税率也会有一些差异,具体的考验咨询当地税务部门,按照政策规定来进行交纳。

4、自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

5、【政策要点】自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

6、预缴增值税的原因在于符合国家税收政策、减少企业财务风险。符合国家税收政策:按照国家的税收政策,企业应当按照规定的税率缴纳增值税。预缴增值税是企业履行纳税义务的一种方式。

企业预缴增值税的账务处理有哪些要求?

1、需要注意的是:如果购进货物未能取得增值税发票,则不能计算扣除进项税额;如果购入货物取得增值税发票有误,也不得作为扣税凭证,购货方有权拒收不符合规定的增值税发票,否则,其进项税额就必须敖货物的购进成本。 接受转入货物。

2、预付账款常用的账务处理企业应设置“预付账款”会计科目,核算企业按照购货合同规定预付给供应单位的款项。(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”科目。

3、其账务处理如下:异地缴纳:借:应交税费-简易计税贷:银行存款注:纳税申报的时候,填写附表(四)税额抵减情况表抵减预缴的增值税。小规模纳税人跨市(地级)提供建筑,计税时适用于简易方法计税的。

4、矿产资源补偿费。“应交税费”账户属于负债类账户,并且应当按照应交税费的税种,如“应交增值税”、“企业所得税”、“地方教育附加”、“土地增值税”、“契税”、“城市维护建设税”等设置明细科目从而进行明细核算。

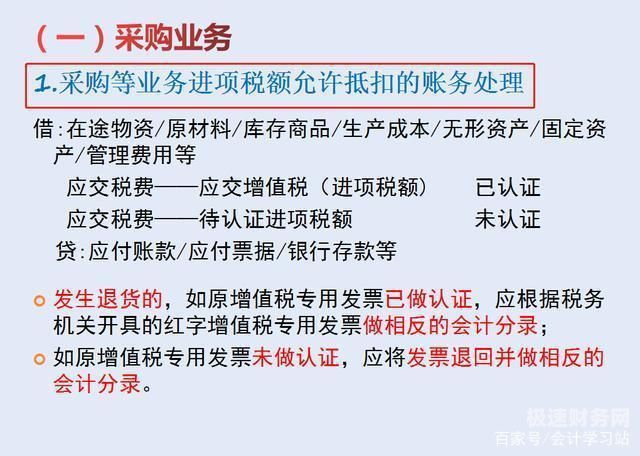

5、一般纳税人增值税账务怎么处理原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

有进项抵扣如何预缴增值税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于有进项抵扣如何预缴增值税发票、有进项抵扣如何预缴增值税的信息别忘了在本站进行查找喔。