本篇文章给大家谈谈小微企业免征增值税怎么办,以及小微企业免增值税条件对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

小微企业免征增值税怎么做账?

小企业按规定免征增值税的账务处理如下:计提税费时,借:银行存款,贷:主营业务收入,应交税费—应交增值税(销项税),增值税免征时,借:应交税费—应交增值税,贷:营业外收入—补贴收入。

小微企业在发生业务取得销售收入时,应计算应交增值税,并确认为应交税费,在达到免征增值税条件时,再将有关应交增值税转入当期营业外收入。因此即使享受到免征增值税优惠政策,增值税免征还是需要进行账务处理的。

小规模不交增值税做账方式如下:确认应交税费,借:应收账款,贷:主营业务收入。应交税费-应交增值税。因为小规模纳税人不需要核算销项税、进项税等,因此可以直接计入应交税费-应交增值税。

毕竟企业纳税也不是一笔小数目,因此如果有免税政策也是给到企业的发展减轻了不少的资金压力。

图片来源于网络,如有侵权,请联系删除

财税[2019]13号 财政部 税务总局关于实施小微企业普惠性税收减免政策的通知:对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

小微企业免征增值税如何申报

小微企业如何申报免税一步:抄税,抄税是指将资产负债表、利润表、增值税申报表、增值税纳税申报表附列资料(本期进项税额明细表、本期销售情况明细表)等相关信息输入安装了税控机的电脑里面。

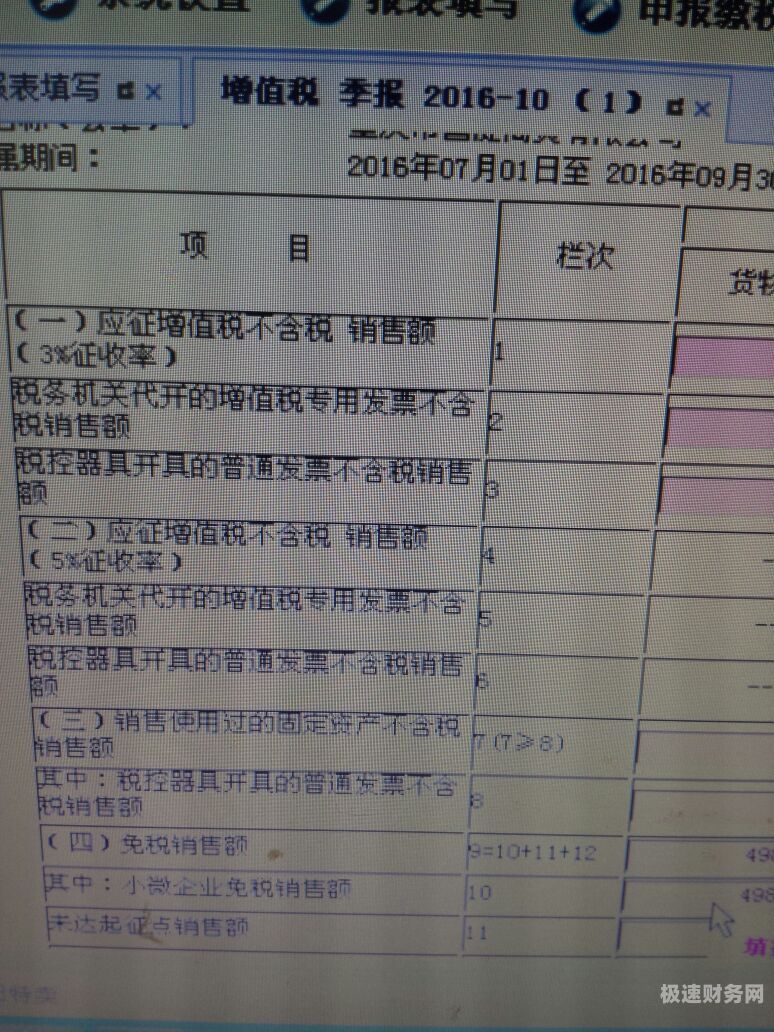

(二十一)第18栏“小微企业免税额”:填写符合小微企业免征增值税政策的增值税免税额,免税额根据第10栏“小微企业免税销售额”和征收率计算。

增值税及附加税费申报表(小规模纳税人适用)》第10栏“小微企业免税销售额”(如为个体工商户,应填写在第11栏“未达起征点销售额”)。如果没有其他免税项目,则无需填报《增值税减免税申报明细表》。

进入电子税务局,点击打开【增值税及附加税(费)申报(小规模纳税人适用)】;2 点击打开【申报表】;3 在小微企业免税销售额行次填入免税金额,点击【提交】;4 点击【全申报】提交。

小微企业免征增值税政策

1、我国税法规定,小微企业可以享受一定程度的增值税减免和免征政策。2019年起,对年应税销售额不超过100万元且纳税人为小规模纳税人的小微企业,免征增值税。

2、小微企业企业免税政策的规定是小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

3、增值税小规模纳税人(以下简称小规模纳税人)发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

4、小微企业贷款利息收入免征增值税,包括商业银行、农村信用社、信托公司等各类金融机构向小微企业发放的贷款利息。免征政策自2019年5月1日起实施,有效期截至2021年12月31日。

5、小微企业增值税起征点为销售额月度不超过10万元、季度不超过30万元。

6、为进一步支持小微企业和个体工商户发展,现将延续小规模纳税人增值税减免政策公告如下:对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

小微企业免征增值税怎么办的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于小微企业免增值税条件、小微企业免征增值税怎么办的信息别忘了在本站进行查找喔。