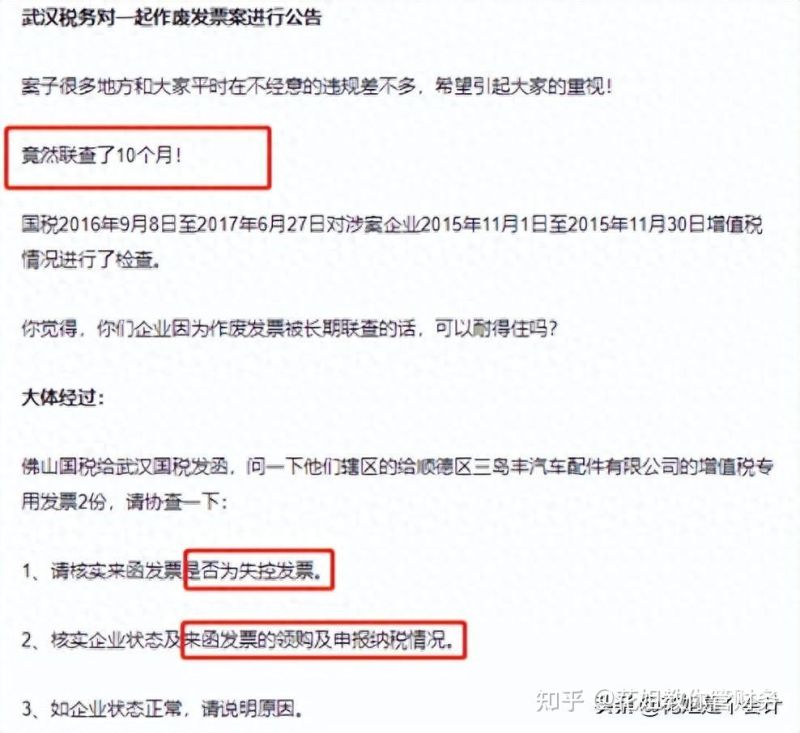

今天分享“恶意收取增值税怎么处理”,希望对大家有所帮助!

本文目录一览:

- 1、无意收到虚开的增值税发票怎么办

- 2、恶意取得虚开增值税发票怎么处理

- 3、恶意取得增值税专用发票怎么处理

- 4、恶意取得增值税普通发票怎么处理

- 5、恶意取得虚开的增值税普通发票怎么处理

- 6、...恶意,不善不恶情况下接受虚开增值税发票怎么处理

无意收到虚开的增值税发票怎么办

已就其虚开金额申报并缴纳增值税的,不再按照其虚开金额补缴增值税。税务机关对纳税人虚开增值税专用发票的行为,应按《中华人民共和国税收征收管理法》及《中华人民共和国发票管理办法》的有关规定给予处罚。

法律分析:纳税人善意取得虚开的增值税专用发票,如能重新取得合法、有效的增值税专用发 票,准许其抵扣进项税款;如不能重新取得合法、有效的增值税专用发票,不准其抵扣进项税款或追缴其已抵扣的进项税款。

其品名、数量、金额应当与发票记载一致,如何发票记载内容与已订立的书面合同不一致,应尽可能及时修改合同。

及时补开、换开发票 企业取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

图片来源于网络,如有侵权,请联系删除

法律分析:无论虚开还是接受使用虚开专用发票,均构成犯罪。要负事责任的。虚开一方主动补税、缴纳罚款,接受虚开一方也必须缴纳所抵扣的税款,这样才能弥补国家损失,可以从轻或减轻处罚。

恶意取得虚开增值税发票怎么处理

1、利用虚开的专用发票进行税、税,构成犯罪的,税务机关依法进行追缴税款等行政处理,并移送司法机关追究事责任。

2、经核实,符合现行增值税进项税额抵扣或出口退税相关规定的,企业可继续申报抵扣或重新办理出口退税。

3、如果是恶意接受虚开发票所得税,将会有这些处罚:没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究事责任。

4、法律分析:虚开发票是指违反国家税收征管和发票管理规定,为他人虚开,为自己虚开,让他人为自己虚开介绍他人虚开发票的行为,包括虚开增值税专用发票和虚开普通发票。

5、处理措施增值税普通发票丢失按普通发票办法处理。与增值税专用发票丢失处理办法不同。记账可以用其他联次发票的复印件记账。

6、违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万 元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的 罚款;构成犯罪的,依法追究事责任。

恶意取得增值税专用发票怎么处理

1、增值税专用发票所注明的数量、金额与实际交易是否相符,购货方向税务机关申请 抵扣进项税款或者出口退税的,对其均应按税或者取出口退税处理。

2、纳税人善意取得虚开的增值税专用发票,如能重新取得合法、有效的专用发票,准许其抵扣进项税款;如不能重新取得合法、有效的专用发票,不准其抵扣进项税款或追缴其已抵扣的进项税款。

3、法律分析:纳税人善意取得虚开的增值税专用发票,如能重新取得合法、有效的增值税专用发 票,准许其抵扣进项税款;如不能重新取得合法、有效的增值税专用发票,不准其抵扣进项税款或追缴其已抵扣的进项税款。

4、法律依据:《中华人民共和国法》 第二百零五条 虚开增值税专用发票或者虚开用于取出口退税抵扣税款的其他发票的,处三年以下有期徒或者拘役,并处2万元以上20万元以下的罚金。

5、图谋虚开但尚未着手且无其他严重情节的;在他人的威胁、要挟之下被迫为他人虚开但虚开数额不大的,等等,应不作为犯罪处理。

恶意取得增值税普通发票怎么处理

且购货方不知取得的增值税专用发票是以非法手段获得的。

处以罚金,由两万元以下。根据《中华人民共和国反不正当竞争法》第二十八条规定,购买增值税普通发票的,应当根据发票金额数额的不同,分别处以罚金,由两万元以下,至一百万元以上不等。

开票后及时交给购货方,如有问题可以在当月作废重开;如需开具红字发票,要提前去税务局申请(增值税普通发票可以直接开红字)。

怎么开具发票开具正数专用发票流程:首先,我们要打开电脑,点击进入系统,点击发票管理,点击发票开具管理,点击发票填开,点击发票号码确认,点击进入专用发票填开界面,填写购货方信息和商品信息,最后打印发票。

善意取得虚开发票抵扣税款的,补缴税款,不加收滞纳金。恶意取得虚开发票抵扣税款,造成少缴或不缴税款的,按税处理,追缴税款,处以税数额0.5倍以上5倍以下的罚款。虚开发票涉嫌犯罪的,移送追究事责任。

恶意取得虚开的增值税普通发票怎么处理

1、经核实,符合现行增值税进项税额抵扣或出口退税相关规定的,企业可继续申报抵扣或重新办理出口退税。

2、法律依据:《中华人民共和国法》 第二百零五条 虚开增值税专用发票或者虚开用于取出口退税抵扣税款的其他发票的,处三年以下有期徒或者拘役,并处2万元以上20万元以下的罚金。

3、开票后及时交给购货方,如有问题可以在当月作废重开;如需开具红字发票,要提前去税务局申请(增值税普通发票可以直接开红字)。

...恶意,不善不恶情况下接受虚开增值税发票怎么处理

虚开增值税专票的收票方,如果是善意取得,则只需要补税+滞纳金,没有罚款。如果不是善意取得,即:主观故意购买,与虚开方同罪。除补税+滞纳金+罚款外,视情节轻重,根据金额,追究事责任。

已就其虚开金额申报并缴纳增值税的,不再按照其虚开金额补缴增值税。税务机关对纳税人虚开增值税专用发票的行为,应按《中华人民共和国税收征收管理法》及《中华人民共和国发票管理办法》的有关规定给予处罚。

如何防范取得虚开的增值税专用发票,欢迎关注,点赞,业务办理请私信,发生真实交易 企业确实购进了商品或接受的,而且供应商是开票企业,而不能是冒充开票企业名义的业务员或开票企业以外的任何第三方。

法律依据:《中华人民共和国法》 第二百零五条 虚开增值税专用发票或者虚开用于取出口退税抵扣税款的其他发票的,处三年以下有期徒或者拘役,并处2万元以上20万元以下的罚金。

通过为自己虚开农产品收购发票抵扣进项税款,为他人虚开增值税专用发票,从中收取开票“手续费”。 二是“买壳”虚开。

接受虚开的增值税发票用于抵扣税款和取出口退税的,其罪和虚开增值税发票是一样的量,根据犯罪性质不同,可处处十年以上有期徒或者无期徒,并处五万元以上五十万元以下罚金或者没收财产。

关于恶意收取增值税怎么处理和恶意接受增值税发票如何定性的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。