今天小编给大家分享一下关于“有增值税怎么与库房库存”的内容,希望大家喜欢!

本文目录一览:

增值税发票开多了,库存不够,怎么办

1、进项发票太多了,可依照税局要求税负率将多余进项发票留在手中,不认证也不入账。用库存作暂估入库的方式来处理。待到次月再进行认证,冲减暂估入库并且按照发票来入账。

2、开具增值税发 票时货物数量超出库存量,那就及时做好盘查工作,清点库存,做到账实相符。

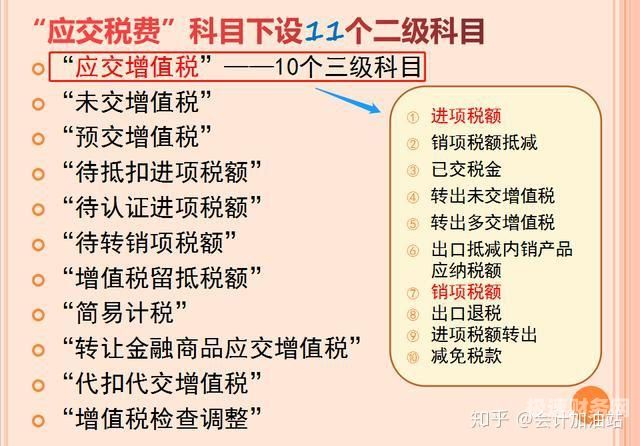

图片来源于网络,如有侵权,请联系删除

3、第六条 对违反发票管理法规的行为,任何单位和个人可以举报。税务机关应当为检举人保密,并酌情给予奖励。

4、如果发票开多了,可以采取以下措施: 尽快联系开具发票的公司,解释情况,并请求撤销多余的发票。 如果已经开出的发票不能撤销,可以尝试将其退回。

5、先作账面上的处理,保持原材料科目余额不变,同时明细不出现负库存(库存只有10吨,开了13吨出去,出库10吨,另3吨出其他材料),等下次作账面更正即可,这样有一段时间原材料明细与实际不符,但不影响其他。

6、开发票时销售数量大于库存数量,可以分开开具,否则就有可能构成虚开发票。

进项税额转出如何结转库存?

1、(1)发生需要转出时:借:库存商品(在建工程、原材料、销售费用) ;贷:应交税金--应交增值税(进项税转出)。

2、发生需要转出时:借:库存商品(在建工程、原材料、销售费用),贷:应交税费—应交增值税(进项税转出)。月底进行结转时:借:应交税费—应交增值税(进项税转出),贷:应交税费—未交增值税。

3、年结:看12月份增值税是应交还是留底。应交:将未交增值税转出后,再将销项税、进项税、转出未交增值税、进项税额转出等互转,结果是转平,除应交增值税——未交增值税有贷方余额,第二年缴纳。

4、进项税额转出会计分录后结转:借:应交税费-应交增值税-销项税额,借:应交税费-应交增值税-转出未交增值税,借:应交税费-应交增值税-进项税额转出,贷:应交税费-应交增值税-进项税额等。

5、这个过程并不涉及 “进项税转出”专栏的结转,如果没有留底税额的话, 结转后,“应交税费—应交增值税”明细科目的月末余额应为0 ;如 果有留底税额,“应交税费—应交增值税”明细科目的月末余额应为 留底税额。

仓库出售有增值税销项会计处理吗

1、因此,不存在进项税额的暂估抵扣问题,且上述分录中,暂估金额应当按照不含税价格暂估。因此,首先应当按照上述规定暂估入账,然后,与其他正常入库入账的库存商品一样,一并计算库存商品发出(包括说的销售出库)成本。

2、增值税销项税额如何做会计分录处理是财务工作中的常见问题,深空网给大家整理了有关内容,来一起了解下吧。

3、企业因出售、报废、毁损等原因减少的固定资产要通过“固定资产清理”账户进行核算。

4、贷:其他业务收入 贷:应交税金—应交增值税(销项税额)月未结转成本。按实际成本:借:其他业务支出 贷:材料。如果出售的是库存商品(或产成品)那么出售时按平时正常出售商品(或产品)时的处理办法处理就行了。

5、增值税视同销售货物行为,是指那些移送货物的行为其本身不符合《增值税暂行条例实施细则》中销售货物的定义即转让货物的所有权,但在征税时要视同销售货物缴纳增值税的行为。

增值税开收,还怎么去库存

取得增值税普通发票,一般来说是不允许抵扣增值税进项税额,所以入库存时以价税合计数计入库存金额就可以。属于可抵扣农产品的,按照扣除率计算进项税额抵扣,以不含税金额入库存。

先申报缴纳增值税,将未入库的货物做暂估入库处理,等进项发票到后将暂估冲回,正式做存货处理并申报抵扣进项税。这样,先期缴纳的增值税,后期取得进项票,就可以抵回来了。

需要注意的是,如果企业存在进项税额,可以在计算应缴增值税额时进行抵扣。抵扣时,借记应交税费-应交增值税(进项税额)科目,贷记应付账款或银行存款等科目。

增值税发票如何做库存?

1、(1)取得增值税普通发票会计处理:借:相关成本或费用科目(如管理费用)。贷:银行存款(或应付账款)。(2)开具增值税普通发票会计处理:借:银行存款(或应收账款)。贷:主营业务收入。

2、可以,直接计入采购货物的成本。如果已经销售,计入主营业务成本。已经领用,计入相关成本。

3、不能超过剩余份数,分发份数不能为零;点击“分发”按钮进行分发操作;分发成功后会在下面的表格中(税务UKey库存)显示新分发的发票。

4、如果是增值税专用发票按票面上的金额栏的单价登记,该商品的价格是不含税的。如果是普通增值税发票按总金额除以总数量算出单价,该商品的单价是含税的。

关于有增值税怎么与库房库存和缴纳入库增值税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。