本文小编和大家聊聊“绿化工程怎么抵扣增值税”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

绿化费是否可以抵扣进项税额

1、购买花草树木用于可以抵扣的情形时,是可以抵扣的。如果一般纳税人的房地产公司或购买者从农业合作社、农民和苗圃公司采购林木、苗木和树苗,依照农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

2、一般纳税人要是买的自产自销农产品,可能抵扣9%。专票是按专票上金额抵。

3、可以。土地开发成本包括土地平整、围墙、道路、排水、绿化等费用,这些费用是为了使土地变得更有价值而发生的,因此也可以作为扣除项目。

4、苗木普票可以抵扣增值税如果属于农业生产者种植的苗木,免征增值税;如果是购进再销售的苗木,则不得享受免征增值税政策。绿化工程取得的免税的苗木增值税普通发票不能按农副产品抵扣进项税。

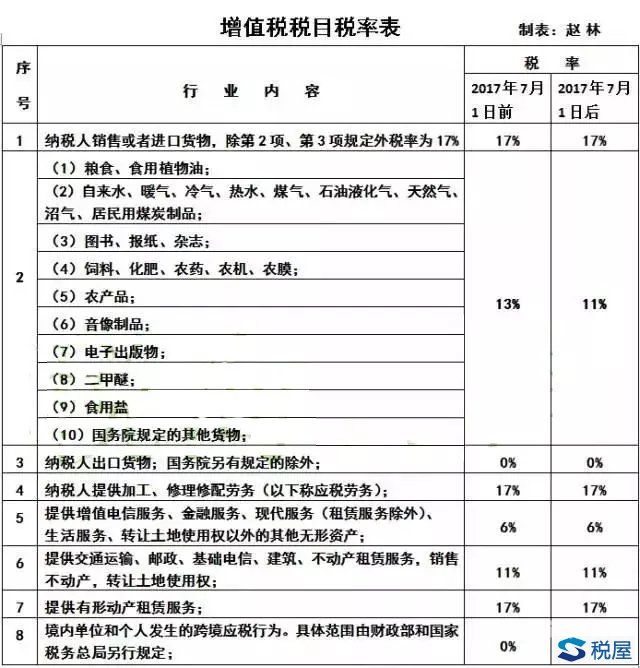

图片来源于网络,如有侵权,请联系删除

5、可以。房地产企业在开发过程中,购买大量的花草树木用于景观工程,花草树木都属于农产品,购进苗木抵扣进项税额存在如下4种情况:从一般纳税人购进农产品,按照取得的增值税专用发票上注明的增值税额,从销项税额中抵扣。

6、法律主观:不同的行为有不同的增值税率,对于企业有17%、11%、6%等,只有增值税专用发票才能抵扣,普通发票不能抵扣,应交的税费为销项的税与进项的税的差额。免征的项目不得开具增值税专用发票。

工程款进项税怎么抵扣

企业支付工程款后,收到对方开具的增值税专用发票,企业可以正常进行抵扣。

法律主观:工程发票可以抵扣。作为增值税一般纳税人的施工单位,向一般纳税人的建设单位开具的增值税专用发票,建设单位可以抵扣增值税进项税额。工程发票,可以直接或通过折旧费,抵扣企业所得税应税收入。

建筑工程增值税抵扣能抵扣增值税专用发票上面记载的税额。

工程增值税抵扣怎么算增值税=销项税-进项税(销项税=工程结算*11%,进项税=各类成本*对应的税率)营改增以后,施工企业交多少增值税,不是取决于你的产值,而是取决于你能够抵扣多少。

其取得的发票为专用发票,其次,该业务的进项税额必须是可以抵扣的范围,比如工程项目所购买的原材料的分录如下,借:工程施工—合同成本—材料费,应交税费—应交增值税—进项税额,贷:应付账款等。

在建工程里的进项税能抵扣吗?这个是可以抵扣的。只要是正规的增值税专用发票是完全可以抵扣的。但是抵扣之前需要做认证,可以上税务局去认证,也可以自己在办公室通过电脑上网。进入税务局的系统进行认证。

营改增后绿化工程,绿化养护的增值税税率是多少

绿化工程的税率是9%。根据国家税务总局发布的《增值税税率表》,绿化工程属于其他建筑,一般纳税人企业的增值税税率为9%。这意味着一般纳税人企业在进行绿化工程时,需要按照9%的税率缴纳增值税。

一般来说,绿化公司提供的属于建筑或者生活,其增值税税率分别为11%和6%。如果绿化公司是小规模纳税人(年应税销售额未达到500万元),则适用3%的增值税征收率。

增值税一般纳税人:绿化工程11%,养护6%,企业所得税25%(符合小型微利企业享受税收优惠)。

园林绿化普通发票能否抵扣

公司开具的绿化费可以抵扣进项,绿化费是公司正常的经营业务需要,既不是关于福利也不是其他不可以抵扣进项税的情况。所以是可以抵扣的。

苗木普票可以抵扣增值税如果属于农业生产者种植的苗木,免征增值税;如果是购进再销售的苗木,则不得享受免征增值税政策。绿化工程取得的免税的苗木增值税普通发票不能按农副产品抵扣进项税。

所有的普通发票都不能抵扣进项吧,包括增值税普通发票。所以购买的绿植发普通发票不可以抵扣进项税。

佛山增值税普通发票不能开具园林绿化工程咨询费抵扣增值税发票。增值税发票分增值税普通发票和增值税专用发票。增值税普通发票是不能抵扣的,而增值税专用发票是可以抵扣的。

苗木免税的增值税普通发票不可以抵扣,苗木免税的增值税专用发票可以抵扣销项。法律分析医疗费:医疗费根据医疗机构出具的医药费、住院费等收款凭证,结合病历和诊断证明等相关证据确定。

园林绿化公司税收优惠政策

(二)企业从事下列项目的所得,减半征收企业所得税:1.花卉、茶以及其他饮料作物和香料作物的种植;2.海水养殖、内陆养殖。企业从事国家限制和禁止发展的项目,不得享受本条规定的企业所得税优惠。

园林绿化公司从事林木培育和种植的可以享受减半征企业所得税优惠。 相关政策:《企业所得税法实施条例》第八十六条规定对企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。

园林绿化公司的税有增值税、企业所得税。增值税一般纳税人:绿化工程11%,养护6%,企业所得税25%(符合小型微利企业享受税收优惠)。

关于绿化工程怎么抵扣增值税和绿化工程增值税专用发票税率的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。