今天我和大家分析一下“六税两费哪些减半免征增值税”,期待对大家有一些帮助!

本文目录一览:

小微企业最新“六税两费”优惠政策是如何规定的?

1、对增值税小规模纳税人、小型微利企业和个体工商户减按50%征收资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

2、各地区可以根据当地实际情况,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征六税两费。 如果增值税小规模纳税人、小型微利企业和个体工商户已经享受六税两费的其他优惠政策的,可以叠加享受。

3、“六税两费”优惠是指各省、自治区、直辖市人民政大大可以根据本地区实际情况,在50%的税额幅度内减征增值税小规模纳税人、小型微利企业和个体工商户“六税两费”。

图片来源于网络,如有侵权,请联系删除

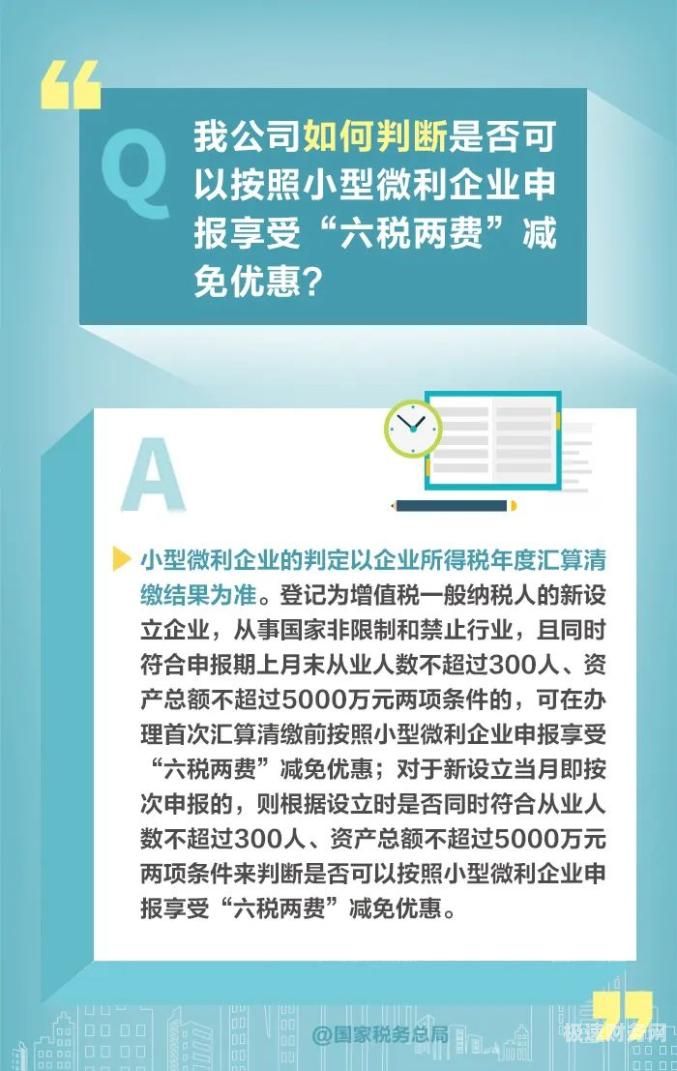

4、从事国家非限制和禁止行业,且同时符合申报期上月末从业人数不超过300人、资产总额不超过5万元两项条件的,按规定办理首次汇算清缴申报前,可按照小型微利企业申报享受“六税两费”减免优惠。

六税两费包括哪些内容

1、法律主观:六税两费,即资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加,政策时间为2019年1月1日~2021年12月31日。

2、法律分析:六税两费指的是资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

3、法律分析:六税两费,即资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加,政策时间为2019年1月1日~2021年12月31日。

哪些纳税人可以享受本次“六税两费”减免政策?

可以享受本次“六税两费”减免政策的纳税人按照政策规定,增值税小规模纳税人、小型微利企业和个体工商户等三类主体均可以申报享受“六税两费”减免政策。

新设立的一般纳税人的企业,企业不是国家限制的行业,符合小微企业认定标准的,可按照小型微利企业申报享受“六税两费”减免政策。设立当月就可以申请。

各地区可以根据当地实际情况,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征六税两费。 如果增值税小规模纳税人、小型微利企业和个体工商户已经享受六税两费的其他优惠政策的,可以叠加享受。

六税两费优惠是指各省、自治区、直辖市人民政大大可以根据本地区实际情况,在50%的税额幅度内减征增值税小规模纳税人、小型微利企业和个体工商户六税两费。

纳税人依据2021年办理2020年度汇算清缴的结果确定是否按照小型微利企业申报享受“六税两费”减免优惠。

关于六税两费哪些减半免征增值税和六税两费减半优惠政策的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。