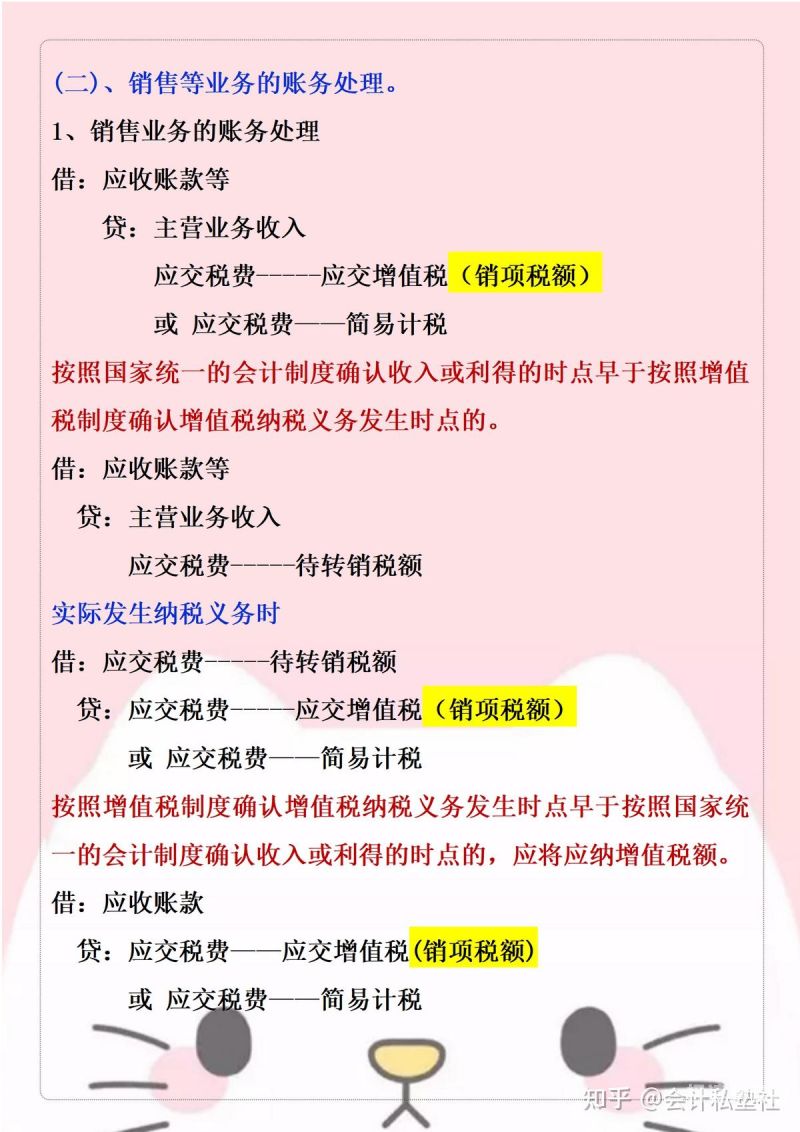

今天我和大家分析一下“增值税结转注意什么”,期待对大家有一些帮助!

本文目录一览:

- 1、增值税科目结转的正确做法

- 2、增值税月底怎么结转

- 3、增值税会计如何结转?

- 4、增值税年度结转后如何处理呢?

- 5、年末增值税结转账务处理

- 6、增值税如何结转

增值税科目结转的正确做法

1、企业应将当月发生的应交未交增值税税额自 “应交税费—应交增值税”科目转入 “应交税费—未交增值税”科目。

图片来源于网络,如有侵权,请联系删除

2、(1)如果转出未交增值税科目余额在借方,表示留抵,不用再做账。

3、增值税月末结转过程如下:结转进项税额,其会计分录如下:借:应交税费—应交增值税(转出未交增值税),贷:应交税费-应交增值税(进项税额)。

增值税月底怎么结转

增值税月底结转是指将当月销售额、进项税额和应纳税额重新计算,并将多结进项税额与少缴纳应纳税额相抵,以达到优化税负的目的。

应交税费应交增值税的月末如何进行结转,其账务处理如下:结转销项税额:借:应交税费—应交增值税(销项税额),贷:应交税费—应交增值税(转出未交增值税)。

这个过程并不涉及 “进项税转出”专栏的结转,如果没有留底税额的话, 结转后,“应交税费—应交增值税”明细科目的月末余额应为0 ;如 果有留底税额,“应交税费—应交增值税”明细科目的月末余额应为 留底税额。

法律主观:增值税月末结转计算公式为:应纳税额=当期销项税额-当期进项税额销项税额=含税销售额÷(1+税率)。一般纳税人适用的税率有16%、10%、6%、0这四种,不同的类别适用不同的税率。

房地产行业预缴增值税月末怎么结转:企业预缴增值税时,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。

增值税会计如何结转?

1、应交税金,应交增值税(进项税)、(销项税)等科目,平时不要结转,但是年底需要结转。即全部转入“应缴税费---应缴增值税--转出未交增值税”科目里面。

2、企业应将当月发生的应交未交增值税额自“应交税金——应交增值税”科目转入“未交增值税”明细科目:借记“应交税金——应交增值税(转出未交增值税)”科目 贷记“应交税金——未交增值税”科目。

3、月末,会计人员处理账务时,一般会涉及增值税结转的问题。结转增值税时,可设置应交税费科目核算。

4、到了年末,意味着一个会计年度的结束,也意味着会计人员需要清算企业在这一年中所有的账务往来,还需要汇总企业这一年的应缴纳税款和已缴纳税款。因此企业会计人员需要对增值税的年末结转的会计处理有个详细的了解。

5、来跟随深空网一起了解下吧!期末增值税结转怎么做账务处理?如何做会计分录?企业应当将当月发生的应交未交增值税额自应交税金—应交增值税科目转入未交增值税明细科目。

增值税年度结转后如何处理呢?

结转:借:应交税费-应交增值税(转出未交增值税),贷:应交税费-未交增值税;交税时候,借:应交税费-未交增值税,贷:银行存款。小于0,可以暂时不做处理。

如:销项税额5,进项税额6500,月末不做会计处理,借方余额1500属于尚未抵扣税款。

期末结转增值税,具体应如何做账务处理?就该问题,本文将作详细解

月末转出多交增值税和未交增值税的账务处理。月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。

财务人员平时工作中经常碰到期末增值税结转的账务处理问题,很多小伙伴认为期末结转难度较大。

根据财政部关于印发《增值税会计处理规定》的通知(财会[2016]22号)月末转出多交增值税和未交增值税的账务处理。月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。

年末增值税结转账务处理

1、年末结转增值税分录处理“应交增值税”科目,每月的明细科目借贷方余额可以不结平,但是在年底必须要结平各明细科目。

2、需要结转进项税额,借:应交税费-应交增值税-转出未交增值税;贷:应交税费-应交增值税。需要结转销项税额,借:应交税费-应交增值税-销项税额;贷:应交税费-应交增值税-转出未交增值税。

3、月底结转增值税可以通过以下方法进行做账:计提增值税:按照当期销售额的比例计提当期应交的增值税,计提金额为销售额乘以增值税税率。确认销售收入:确认当期销售收入,并将销售收入计入当期损益表中。

4、期末增值税结转的会计分录“应交增值税”科目,每月的明细科目借贷方余额可不结平,但在年底必须要结平各明细科目。

5、应交税金-应交增值税(进项税)、(销项税)等科目,平时不用结转,但是年底需要结转。也就是将它们全部转入“应缴税费---应缴增值税--转出未交增值税”科目中。

增值税如何结转

1、结转:借:应交税费-应交增值税(转出未交增值税),贷:应交税费-未交增值税;交税时候,借:应交税费-未交增值税,贷:银行存款。小于0,可以暂时不做处理。

2、法律主观:增值税 一般纳税人 应在“应交税费”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“ 出口退税 ”、“进项税额转出”专栏。

3、自全面营改增以后,多数企业申报纳税都会涉及增值税,因此关于增值税的账务处理是作为会计人员必须要掌握的。那么年底增值税借方余额怎么结转?深空网整理了有关内容,来一起了解吧。

4、借方有余额的,表示有留抵税额,不需要结转。增值税各明细科目的余额不结转,只是记录本年度度各科目的明细数据,以便编制主要税金应交明细表。

5、问题一:月末应交税费如何结转 你是不是没有用应交税费的专用帐簿,销项税、进项税、进项税转出在同一账页上,不应有进项余额、销项余额和进项转出余额。 在结完账后只有一个余额。

6、进项税转出年底结转:年结:看12月份增值税是应交还是留底。

关于增值税结转注意什么和增值税结转到什么科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。