今天给各位分享增值税三联发票怎么用的知识,其中也会对三联增值税发票哪一联给客户进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

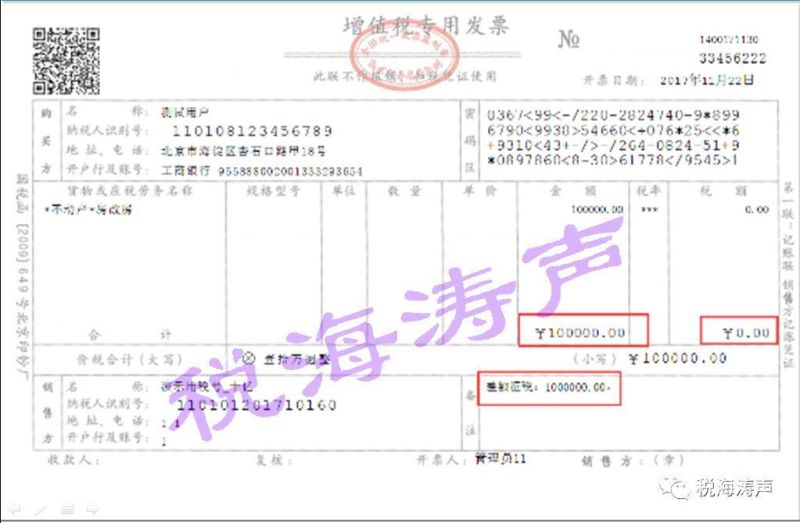

增值税专用发票三联是哪三联?

增值税专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:一联是记账联,主要是销货方用来记账;第二联是抵扣联,主要是购货方用来扣税);第三联是发票联,主要是购货方用来记账。

图片来源于网络,如有侵权,请联系删除

增值税专用发票共三联,一联是存根联,销货方记帐凭证,由开票方留存入帐,第二联是抵扣联,即购货方扣税凭证,第三联是发票联,是购货方记账凭证。第二联和第三联是给购货单位的。

增值税专用发票基本联次为三联,其中抵扣联和发票联都是要给客户的。只有记账联是留着用来作为销售货物的原始凭证。

增值税发票有三联的。其中抵扣联和发票联都是要给客户的。只有记账联是留着用来作为销售货物的原始凭证。

专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:发票联、抵扣联和记账联。

发票三联分别是:一联为记账联,销售方记账凭证;第二联为抵扣联,购买方扣税凭证;第三联为发票联,购买方记账凭证。

增值税发票有几联?

增值税发票有三联的。其中抵扣联和发票联都是要给客户的。只有记账联是留着用来作为销售货物的原始凭证。

增值税专用发票共一式三联,记账联,发票联和抵扣联。

增值税专用发票是由四联构成,分别为存根联,销货方留存备查。发票联,购货单位作付款的桐或记账凭证。税款抵扣联,购货方作扣税凭证。记账联,销货方作销售的记账凭证。

增值税专用发票三联包括销售方的记账联、购货方取得的是发票联和抵扣联。一联是销货方记账凭证,也就是记账联。通俗讲就是销货方入账时候要贴到凭证前面的依据,也方便以后作为查询所用。

关于增值税专用发票有几联以及分别用途是什么的详细说明|一达通|三联...

增值税专用发票三联包括销售方的记账联、购货方取得的是发票联和抵扣联。一联是销货方记账凭证,也就是记账联。通俗讲就是销货方入账时候要贴到凭证前面的依据,也方便以后作为查询所用。

增值税专用发票基本联次为三联,其中抵扣联和发票联都是要给客户的。只有记账联是留着用来作为销售货物的原始凭证。

增值税专用发票的一联:记账联;第二联:抵扣联;第三联:发票联。

)税务局的统一收据,方式同1。增值税专用发票,共4联。一联为存根联,第2联为记帐联,第3和4联为顾客联。存根联月末需装订成册(25张一本),税务局有时要突击检查。

三联收据:发票的基本联次分为三联,一联为存根联,由开票方留存备查;第二联为发票联,作为收执方付款或收款原始凭证;第三联为记账联,作为开票方记账的原始凭证。

用途:一联是销货方核算销售额和销项税额的主要凭证;第二联是购货方计算进项税额的证明,第三联是收执方作为付款或收款原始凭证,属于商事凭证。注:增值税普通发票的基本联次一般有2联,即记账联和发票联。

增值税专用发票三联是干什么用的?

增值税专用发票共三联,一联是存根联,销货方记帐凭证,由开票方留存入帐,第二联是抵扣联,即购货方扣税凭证,第三联是发票联,是购货方记账凭证。第二联和第三联是给购货单位的。

增值税发票有三联。包括发票联、抵扣联、记账联。

增值税专用发票基本联次为三联,其中抵扣联和发票联都是要给客户的。只有记账联是留着用来作为销售货物的原始凭证。

专用发票三联分别给:一联记账联,销售方核算销售收入和增值税销项税额的记账凭证;第二联抵扣联,买下方报送主管税务机关认定和留存备查的凭证;第三联发票联,买下方核算采购成本和增值税进项税额的记账凭证。

发票三联分别是:一联为记账联,销售方记账凭证;第二联为抵扣联,购买方扣税凭证;第三联为发票联,购买方记账凭证。

一般增值税专用发票的基本联次共三联:(1)一联为记账联这是销货方核算销售额和销项税额的主要凭证,即销售方记账凭证。

关于增值税三联发票怎么用和三联增值税发票哪一联给客户的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。