本篇文章给大家谈谈缴纳增值税方法有哪些,以及缴纳增值税方法有哪些规定对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

土地增值税如何征收,增值税征收的方式有哪些

1、一,核定征收,按照转让二手房交易价格全额的1%征收率征收,这种模式类似于目前的个人所得税征收方式。如成交价为50万元,土地增值税应为50×1%=5元。第二,减除法定扣除项目金额后,按四级超率累进税率征收。

图片来源于网络,如有侵权,请联系删除

2、计算土地增值税,分为无购房发票与有发票两种:无发票的按照评估价总额的3%交纳土地增值税;有发票的按以下方法征收:土地增值额为纳税人转让房地产所取得的收入减去税法规定的扣除项目金额后的余额。

3、增值税征收的两种方式 一,核定征收,按照转让二手房交易价格全额的1%征收率征收,这种模式类似于目前的个人所得税征收方式。如成交价为50万元,土地增值税应为50×1%=5元。

4、房产交易土地增值税如何征收 房产交易中的土地增值税征收应当减除法定扣除项目金额后,按四级超率累进税率征收。其中又分两种情况。

5、法律分析:土地增值税按照取得的收入扣除规定的项目后的增值额进行征收。

缴纳增值税流程是什么

1、法律主观:增值税缴纳的具体流程:纳税义务人在法定期限内申报纳税,例如,增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度;税务机关审查提交材料;扣费,并通知缴税人。

2、准备财务会计报表及其说明材料。准备与纳税有关的合同、协议书及凭证。整理税控装置的电子报税资料。报送外出经营活动税收管理证明和异地完税凭证。申报境内或者境外公证机构出具的有关证明文件。

3、增值税申报操作流程为:首先登录电子税务局,进入电子税务局之后,点击申报缴纳。进入缴纳申报界面后,点击增值税适用于本企业类型的申报表,填写申报表。

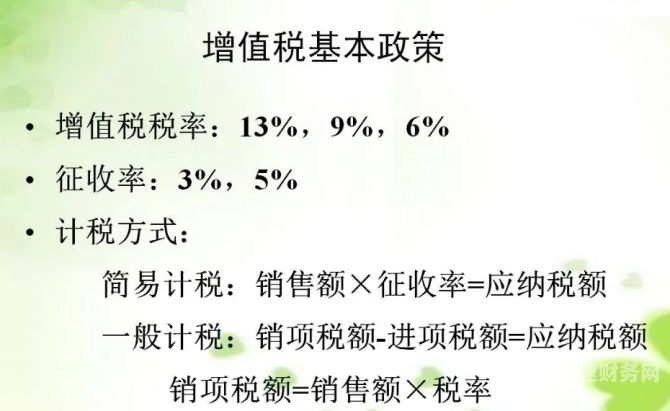

增值税有几种计税方法

增值税的计税方法:包括一般计税方法和简易计税方法。一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。

法律主观:增值税的计税方法,包括一般计税方法和简易计税方法。

目前我国增值税的计税方法主要有两种:一般计税方法和简易计税方法。一般计税方法是指按照纳税人实际的销售额,减去可抵扣的进项税额,以计算应纳税额。

法律分析:增值税的计税方法:包括一般计税方法和简易计税方法。一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。

缴纳增值税方法有哪些的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于缴纳增值税方法有哪些规定、缴纳增值税方法有哪些的信息别忘了在本站进行查找喔。