本文小编和大家聊聊“跨区域涉税增值税怎么做账”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

2月份缴纳1月跨区域预缴税款怎么做分录

预缴增值税的会计分录是:借:应交税费-增值税,贷:银行存款;预缴所得税的会计分录是:借:应交税费-所得税,贷:银行存款。外地企业在本地有经营活动或经常性工作接洽等情况下,需要预缴相关税款,如增值税、所得税等。

图片来源于网络,如有侵权,请联系删除

异地预缴企业所得税会计分录借:所得税费用贷:应交税费—企业所得税借:应交税费—企业所得税贷:银行存款异地预交税款:意思是在外地经营需要在外地预交税款,预交的税款在公司所在地申报时可以扣除。

小规模纳税人,预缴增值税时,借:应交税费——应交增值税贷:银行存款在增值税申报表主表中,“本期预缴税额”栏填写的预缴增值税额。建筑业在异地预缴2的税金怎么做分录交纳增值税的账务处理。

应交增值税应该怎么记账?进项税和销项税如何记账?

1、应交增值税的明细科目有进项税额、销项税额、进项税额转出、已交税金、销项税额抵减、减免税款、出口抵减内销产品应纳税额、出口退税、转出未交增值税、转出多交增值税。

2、企业代扣代交的个人所得税等,也通过本科目核算。本科目可按应交的税费项目进行明细核算。应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏。

3、纳税人购进货物或者提供修理修配时所负担的增值税额,称为进项税额。

4、应交增值税怎么做账啊? 应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税 纳税人:现行增值税一般纳税人认定的有关规定仍继续。

增值税如何做账

1、借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按确认的营业收入,贷记“主营业务收入”、“其他业务收入”等科目。

2、借:应交税费—未交增值税,贷:应交税费—预交增值税。实际缴纳的时候其分录为,借:应交税费—未交增值税,贷:银行存款。小规模纳税人,开具的发票,计入到主营业务收入,并确认对应税费。

3、一般纳税人增值税账务怎么处理原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

跨区涉税怎样报增值税

根据《增值税暂行条例》第二十二条的规定,固定业户应当向其机构所在地的主管税务机关申报纳税。

填写增值税纳税申报表主表、附表及其他附列资料。 提交填好的报表,系统会自动校验提交的数据,如果有错误,系统会提示,再根据提示进行修改。

在异地预缴税款属于“本期已缴税额”,申报时可以抵应纳税额,填写《增值税纳税申报表(一般纳税人适用)》:上述已预缴税款体现在第28行“分次预缴税款”中,根据报表逻辑关系计算,不会形成重复交税。

不同情况下申报的具体流程可能有所不同,如跨区域销售货物或提供劳务需要提交增值税专用发票等相关证明文件。跨区域涉税事项报验是加强税务管理和防范风险的重要措施之一。

跨区域涉税预缴增值税流程

在电子税务局里面填写,跨区税源申报表,选择异地出租预缴增值税申报表,根据租金填写申报表,保存提交申报,然后扣款。

网上怎么办理跨地区预缴税呢?下面介绍一下具体的步骤。 打开360浏览器,搜索“国家税务总局四川省电子税务局”。输入代码、密码和身份验证,点击“登录”。登录成功,点击“增值税申报及缴纳”。

登录当地税务机关的电子税务局。选择“税费申报及缴纳”。选择“增值税及附加税费申报”,点击“增值税预缴申报”。进入《增值税预缴税款表》的填写界面。如实填写表内各项目。复核无误后,点击“确认发送”。

缴税时需要带上预缴税款表,与发包方签订的建筑合同原件,与分包方签订的分包合同原件及复印件,从分包方取得的发票原件及复印件。还有本人的 身份证 。

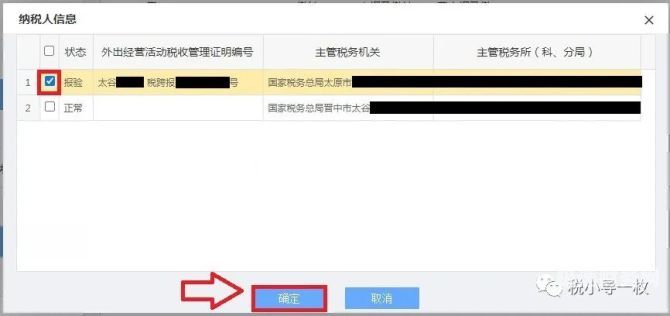

上海跨区域涉税预缴增值税操作步骤如下:企业登录电子税务局后,左侧选择跨区域涉税事项套餐(本市跨区)。

跨区域涉税增值税怎么做账的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于跨区域涉税事项缴销怎么操作、跨区域涉税增值税怎么做账的信息别忘了在本站进行查找喔。