今天我和大家分析一下“什么叫进项不能抵扣增值税”,期待对大家有一些帮助!

本文目录一览:

不能抵扣增值税是什么意思

1、不允许抵扣的增值税是:非正常损失的购进货物及交通运输、非正常损失的在产品及交通运输、用于简易计税方法计税项目、免征增值税项目、集体福利等进项税额。

2、抵扣进项,就是少交增值税款,对于企业来说,进项税就是现金。不得抵扣进项税,例如把买来的原料用在了建厂房上(非增值税用途),税法不认可企业的使用,税法认为原料应该用来生产产品的,不让企业抵扣进项。

图片来源于网络,如有侵权,请联系删除

3、增值税不允许抵扣的27种情况增值税小规模纳税人购进货物。

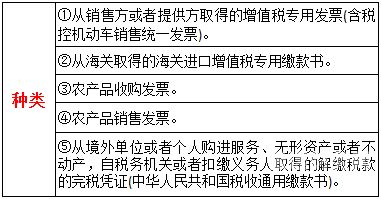

4、指不符合抵扣要求进项税不可抵扣或是抵扣需要转出。从销售方取得的增值税专用发票(含税控机动车销售统一发票,下同)上注明的增值税额,符合抵扣条件的可以抵扣。

进项税额不能抵扣的情形

1、不得抵扣进项税的情形主要有以下几种:用于简易计税方法计税项目的购进货物或应税劳务以及用于免征增值税项目的购进货物或应税劳务,但留抵税额应当转入营业外收入。用于非应税项目的购进货物或应税劳务。

2、非正常损失的购进货物。非正常损失的在产品、产成品所耗用的购进货物或应税劳务。

3、然而存在以下不得抵扣的情形: 营业外收入所对应的进项税额,如收益、捐赠收入等,因为这些收入不属于应税项目范围内。 不动产销售中土地增值税,以及房产税都不能抵扣进项税额。

总结一下,哪些是属于不可以抵扣进项税额

哪些是属于不可以抵扣进项税额纳税人取得虚开的增值税专用发票,不得作为增值税合法有效的扣税凭证抵扣其进项税额。对于那些年销售额低于500万的小规模试点企业,增值税的征收率为3%,不得抵扣进项税额。

(一)贷款利息支出进项税额不得抵扣,因为不符合增值税链条关系,按照增值税“道道征道道扣”的原则,对居民存款利息未征税,因此对贷款利息支出进项税额不予抵扣。

不可抵扣的进项税有:非正常损失的购进货物和相关的劳务和交通运输;用于简易计税方法计税项目、免征增值税项目等;不可抵扣的其他进项税。

其发生的进项税额不得从销项税额中抵扣。(2)购进固定资产的进项税额。(3)用于非应税项目的购进货物或者应税劳务的进项税额。非应税项目是指提供非应税劳务、转让无形资产、销售不动产和固定资产或在建工程等。

增值税不准抵扣进项税额是什么意思

抵扣进项,就是少交增值税款,对于企业来说,进项税就是现金。不得抵扣进项税,例如把买来的原料用在了建厂房上(非增值税用途),税法不认可企业的使用,税法认为原料应该用来生产产品的,不让企业抵扣进项。

指不符合抵扣要求进项税不可抵扣或是抵扣需要转出。从销售方取得的增值税专用发票(含税控机动车销售统一发票,下同)上注明的增值税额,符合抵扣条件的可以抵扣。

不能抵扣进项税含义如下:是指企业在购买商品或接受时支付的增值税不能被用于抵扣其销售商品或产生的增值税。这种情况通常出现在不具备增值税一般纳税人资格的小规模纳税人或者某些特定行业的企业,如金融、保险等。

不得抵扣的进项税是用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、、无形资产和不动产,不得抵扣进项税额。

增值税不允许抵扣的27种情况增值税小规模纳税人购进货物。

什么叫进项不能抵扣增值税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于进项税额不能抵扣的情形、什么叫进项不能抵扣增值税的信息别忘了在本站进行查找喔。