本篇文章给大家谈谈增值税印花税交多少,以及增值税印花税交多少税对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

印花税计税金额怎么算包含增值税

以下是几种常见的印花税计算方法:股票交易印花税计算方法:卖方按照成交金额的0.1%交印花税,买方免税;合同印花税计算方法:根据合同金额和税率计算印花税。

按照《印花税暂行条例》的规定,购销合同的计税依据为合同的“购销金额”。实际交易的购销合同中的“购销金额”有的包括增值税税金,有的不包括。

根据税务机关规定,印花税的计税依据是否含增值税,看具体签订的相关合同含不含税,以合同金额为依据。

在实际经济活动中,购销合同中的“购销金额”有的包括增值税税金,有的不包括。

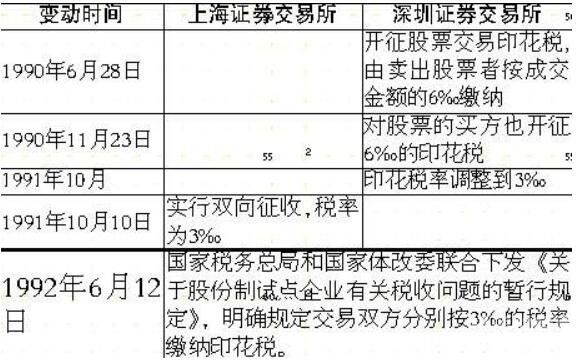

图片来源于网络,如有侵权,请联系删除

印花税是增值税的多少

不能转换。印花税等于收入的万分之三,而增值税等于不含税收入的百分之三,因而二者是不可以转换的。

增值税印花税税率是多少印花税的税率采用比例税率和定额税率两种。 (一)比例税率 借款合同,适用税率为0.05‰。 购销合同、建筑安装工程承包合同、技术合同等,适用税率为0.3‰。

第四条 印花税的税目、税率,依照本法所附《印花税税目税率表》。

核定征收印花税的情形:一般按照含税金额作为计税依据。法律依据:《增值税暂行条例实施细则》第三十七条 增值税起征点的适用范围限于个人。

法律主观:印花税计算不一定含增值税,应根据具体情况确定。有的印花税中含增值税,有的不含。一般情况下,纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。

增值税印花税计算公式

1、法律客观:应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率应纳税额=应纳税凭证的件数×适用税额标准印花税相关问题(一)印花税纳税单位的各项应税凭证在书立、领受时贴花完税。

2、应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;应纳税额=应纳税凭证的件数×适用税额标准。企业印花税的计税依据有哪些合同或具有合质的凭证,以凭证所载金额作为计税依据。

3、计算公式:应纳教育费附加=(实际缴纳的增值税+消费税)×3 计费依据:以纳税人实际缴纳的增值税、消费税的税额为计费 依据。

4、印花税:购销合同按购销金额的0.03%粘贴;帐簿按5元/册计缴;每年按“实收资本”和“资本公积”之和的0.05%缴纳;企业所得税:(1)审计税:税率20%,25%。计算方法:应纳税额=利润*适用税率。

5、印花税应纳税额的计算公式为: 应纳税额=(实收资本+资本公积)×0.05% (4)其他账簿按件贴花,每件5元。

关于增值税印花税交多少和增值税印花税交多少税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。