本文小编和大家聊聊“预缴增值税算哪里的税款”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

预付税金计入什么科目

1、(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”科目。

图片来源于网络,如有侵权,请联系删除

2、应交税费的借方。即预交时借记应交税费,贷记银行存款(或现金)。

3、预付账款属于资产类科目。预付账款是指企业按照合同规定预付的款项,预付账款应当按实际预付的金额入账。

预交增值税款怎么入账

1、会计分录直接借“应交税费-应交增值税”类目,贷银行存款。

2、企业预缴增值税时,其会计分录为:借:应交税费—预交增值税,贷:银行存款。

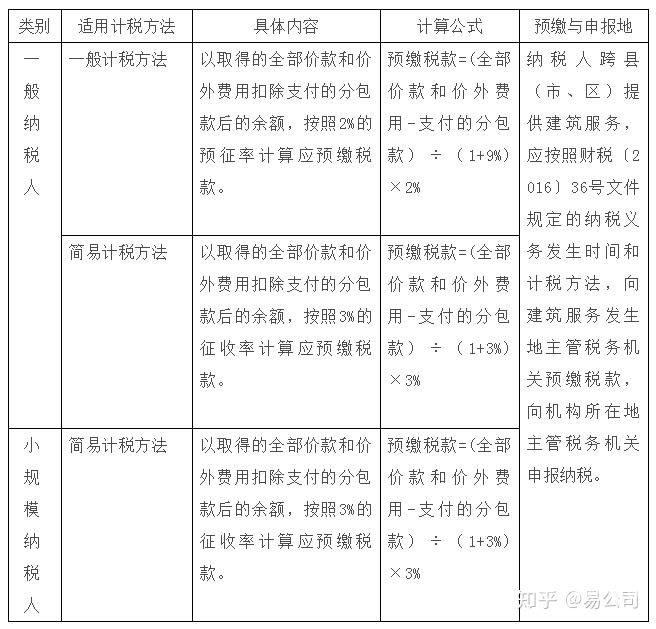

3、预交增值税款怎么入账,具体如下:一般纳税人。一般纳税人在进行增值税预交时,是不用计提的,仅需依照实际缴交的税款来记录会计分录,借应交税费-应交增值税(已缴纳税金),贷银行存款;小规模纳税人。

房地产开发企业预缴增值税纳税地点在项目所在地吗

土地增值税的纳税地点是房地产交易发生的地点,即土地出让合同约定的国有土地使用权出让地。如房地产项目跨行政区划,应当按照协议约定的方式确定纳税地点。

法律主观:房地产开发企业以经营中主要涉及以下税种:营业税;土地增值税;房产税;城建税;教育费附加;城镇土地使用税;印花税;契税;企业所得税;代扣代缴个人所得税。

房地产企业异地开发,需要在项目所在地税务机关预缴增值税、城建税、教育附加、地方附加 所得税原则上回注册地申报、交纳,但有的地方要求预缴部分所得税。

房地产开发企业中的一般纳税人,出租其2016年5月1日后自行开发的与机构所在地不在同一县(市)的房地产项目,应按照3%预征率在不动产所在地预缴税款后,向机构所在管税务机关进行纳税申报。

增值税:房地产开发企业在销售商品房、商业用房等房地产物业时,需要缴纳增值税。增值税的税率为11%或者16%,具体税率根据不同的房地产物业类型和地区而定。

预缴增值税属于什么科目

法律主观:增值税 一般纳税人 应在“应交税费”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“ 出口退税 ”、“进项税额转出”专栏。

应交税金--应交增值税(已交税金)科目核算。应交税金是根据税法规定应上缴的各种税款。是应付帐款的一种。主要包括应该交纳的产品税、增值税、城市维护建设税、营业税、资源税、所得税、调节税、盐税、烧油特别税等。

企业预缴增值税时,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。

【】:D 企业当月预交当月增值税应通过“应交税费——应交增值税(已交税金)”核算。

预缴增值税的账务处理

外地企业如果在本地预缴税款,需要根据不同情况进行会计分录处理。预缴增值税的会计分录是:借:应交税费-增值税,贷:银行存款;预缴所得税的会计分录是:借:应交税费-所得税,贷:银行存款。

建筑企业异地提供,预交增值税时,可通过“应交税费——预交增值税”科目行相关的账务处理。

以下是深空网整理的关于异地项目预缴税款账务处理的内容,来一起了解吧。

纳税人在建筑发生地对税款预缴后,需向机构所在管税务机关完成纳税申报的办理。

其账务处理如下:异地缴纳:借:应交税费-简易计税贷:银行存款注:纳税申报的时候,填写附表(四)税额抵减情况表抵减预缴的增值税。小规模纳税人跨市(地级)提供建筑,计税时适用于简易方法计税的。

交纳以前期间未交增值税的账务处理。企业交纳以前期间未交的增值税,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。预缴增值税的账务处理。

关于预缴增值税算哪里的税款和预缴增值税怎么理解的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。