本篇文章给大家谈谈受托方如何计算增值税,以及受托方的计税价格怎么算对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

受托代销收取手续费应交纳的增值税税率多少

受托方销售代销货物,要计算缴纳增值税。对于收取的手续费要按照业税目,税率5%计算缴纳营业税。委托方将货物交付其他单位代销的,要计算缴纳增值税。收取手续费,受托方应该以收取的手续费计征营业税,代销的计征销项税额。

法律分析:如果个人先买断产品后销售的,不属于代销货物,应按销售额的3%缴纳增值税及城市维护建设税和教育费附加。同时,根据《个人所得税法》按“个人经营所得”项目缴纳个人所得税。

%。根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》,代扣代缴手续费均是按照代理经纪征收增值税,适用税率是6%。

对于收取手续费的,其对应的税率分为如下两种,一种是企业本身是属于一般纳税人的,则其税率为6%,另一种是企业属于小规模纳税人,则对应的税率为3%,现阶段1%的税率。

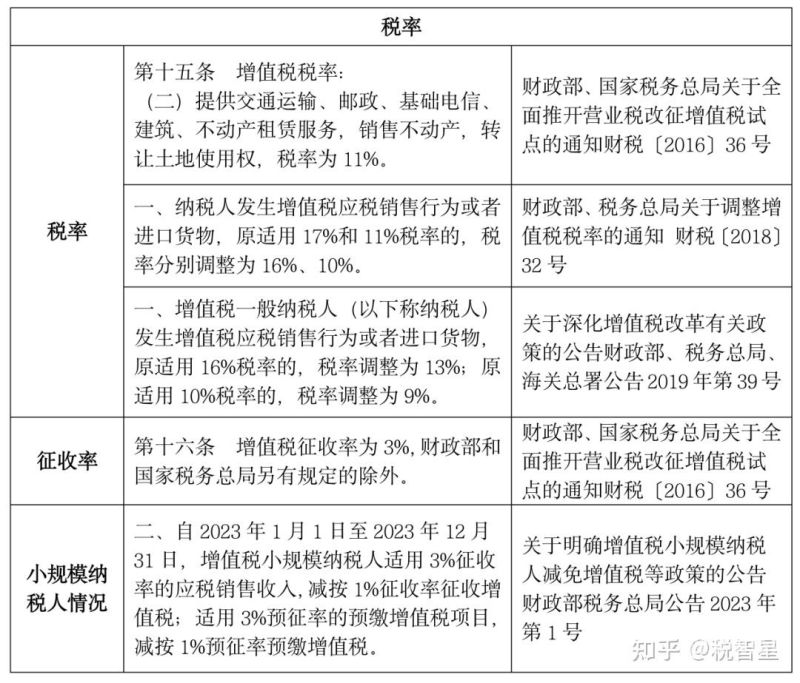

图片来源于网络,如有侵权,请联系删除

法律分析:一般情况下,代理手续费,一般纳税人的增值税率,是6%,收款方开具发票,是销项税,付款方,收到发票,是进项税。需要开发票的。可以当成是佣金收入,按费缴纳税金。小规模3%,一般纳税人6%。

受托加工税费金额如何计算?包括增值税和消费税?

1、(1)受托方收到加工费,按规定计提增值税。 (2)受托方是一般纳税人,对方要开具增值税专用发票,作为受托方抵扣进项税的凭证。 (3)委托加工的产品出售后,与自产产品或外购产品一样计算、缴纳增值税。

2、缴纳增值税。法律依据:《中华人民共和国消费税暂行条例》 第八条 委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

3、,税基是一样的,都是流转税,都是销售额(以不含增值税,含消费税的金额)为计税基础。

4、所以:增值税计算过程:总收入是:100+17=117万,应纳增值税额:117/17*17%=123 消费税计算过程:117/17*5%=77 你要缴的增值税是123万元,消费税是:77万元。

5、委托加工增值税怎么算委托其他企业加工产品增值税计算方法:(1)受托方收到加工费,按规定计提增值税。(2)受托方是一般纳税人,对方要开具增值税专用发票,作为受托方抵扣进项税的凭证。

代销商品怎么交增值税

1、正面回答受托方销售代销货物,要计算缴纳增值税。对于收取的手续费要按照业税目,税率5%计算缴纳营业税。委托方将货物交付其他单位代销的,属于视同销售,要计算缴纳增值税。

2、法律分析:如果个人先买断产品后销售的,不属于代销货物,应按销售额的3%缴纳增值税及城市维护建设税和教育费附加。同时,根据《个人所得税法》按“个人经营所得”项目缴纳个人所得税。

3、委托销售产品的委托人需要根据国家税务部门的规定缴纳增值税和个人所得税。如果委托产品属于自然人、个体工商户等个人销售,委托人需要根据实际销售所得向国家税务部门申报纳税。

4、代销货物是交增值税。需要缴纳增值税是根据增值税暂行条例实施细则第四条规定“单位或者个体工商户的下列行为,视同销售货物:(一)将货物交付其他单位或者个人代销。(二)销售代销货物。

5、发出商品时,借:委托代销商品,贷:库存商品 。收到代销清单时,借:应收账款,贷:主营业务收入,应交税费—应交增值税—销项税额 。借:主营业务成本,贷:委托代销商品。借:销售费用,贷:应收账款 。

受托方代收代缴的消费税怎么计算

组成计税价格=(成本+利润)÷(1- 消费税税率)应纳税额=组成计税价格×适用税率 委托加工应税消费品的由受托方交货时代扣代缴消费税。

法律主观:消费税可按如下方式进行计算:对于实行从价定率的消费品,应纳税额=销售额×比例税率。对于实行从量定额的,应纳税额=销售数量×定额税率。对于实行复合计税的,应纳税额=销售额×比例税率+销售数量×定额税率。

(二)受托方代收代缴消费税的计算 委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

关于受托方如何计算增值税和受托方的计税价格怎么算的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。