今天给各位分享增值税帐页怎么写的知识,其中也会对增值税明细账页进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、应交增值税明细账怎么填写

- 2、应交税费-应交增值税的明细账的帐页要怎么设置,手工帐

- 3、应交增值税的明细账用多栏式明细账应该怎么写

- 4、应交增值税明细账次页怎么写?

- 5、增值税明细账怎么登记

- 6、增值税记账凭证怎么做

应交增值税明细账怎么填写

1、明细账登记方法,通常有以下几种:一是根据原始凭证直接登记明细账;二是根据汇总原始凭证登记明细账;三是根据记账凭证登记明细账。

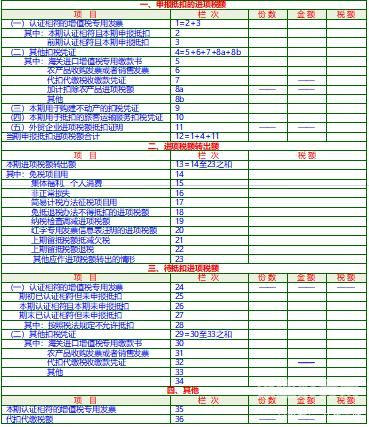

2、本项目应根据“应交税金——应交增值税”明细科目“转出多交增值税”专栏的记录填列。“进项税额”项目,反映企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

3、一是根据原始凭证直接登记明细账;二是根据汇总原始凭证登记明细账;三是根据记账凭证登记明细账。建议设置帐页如下:应交增值税单独设置,因为里面包括内容太多,进项、已缴税金、销项、进项转出、退税等。

图片来源于网络,如有侵权,请联系删除

4、应交税费(增值税)明细账示范格式如下: “进项税额”专栏 记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

5、如果期初余额在贷方,那么在多栏式明细账中应交增值税账户的方向应该为借方,因为期初余额在贷方意味着企业应交增值税的金额已经超过了已缴纳的增值税金额,需要在期初时通过借记应交增值税账户的方式进行结转。

6、应根据“应交税金”科目的期末贷方余额填列;如为借方余额,应以“一”号填列。资产负债表上的应交税金这个金额,是科目的总金额。在应上缴款项表可以罗列个税款的明细总数。

应交税费-应交增值税的明细账的帐页要怎么设置,手工帐

应交增值税单独设置,因为里面包括内容太多,进项、已缴税金、销项、进项转出、退税等。可以去店里买专门的增值税帐页来登帐。其他税种可以用三栏式帐页分开登帐。其他税种也可以合并用多栏式帐页来登帐。

一般纳税人“应交税费——应交增值税”明细账设置 (一)在“借方”反映的明细账 进项税额 科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

明细账登记方法,通常有以下几种:根据原始凭证直接登记明细账;根据汇总原始凭证登记明细账;根据记账凭证登记明细账。

按照小企业会计准则讲解中关于增值税的核算,小规模纳税人只需要设置应交税费—应交增值税科目即可,不需要在应交增值税下面再设置(进项税额、销项税额等)明细科目。根据做好的总账编辑各种财务报表,整理凭证装订。

一是根据原始凭证直接登记明细账;二是根据汇总原始凭证登记明细账;三是根据记账凭证登记明细账。建议设置帐页如下:应交增值税单独设置,因为里面包括内容太多,进项、已缴税金、销项、进项转出、退税等。

以及企业管理的需要设置明细科目。(2)根据财产物资管理的需要选择明细账的格式。明细账的格式主要有三栏式、数量金额式和多栏式,企业应根据财产物资管理的需要选择明细账的格式。(3)明细账的外表形式一般采用活页式。

应交增值税的明细账用多栏式明细账应该怎么写

转出多交增值税:科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

如果期初余额在贷方,那么在多栏式明细账中应交增值税账户的方向应该为借方,因为期初余额在贷方意味着企业应交增值税的金额已经超过了已缴纳的增值税金额,需要在期初时通过借记应交增值税账户的方式进行结转。

应交税费应交增值税明细账应采用的格式是借方贷方多栏式。

应交增值税明细账次页怎么写?

在当前页最后一栏摘要栏盖上“过次页”,将发生额和余额过渡到次页,在次页首行摘要栏盖“承前页”,将发生额余额依次填写到相应栏。

本项目应根据“应交税金——应交增值税”明细科目“进项税额转出”专栏的记录填列。 “转出多交增值税”项目,反映企业月度终了转出多交的增值税。

应交税金-应交增值税(销项税)本月合计数累计数。应交税金-应交增值税(进项税)本月合计数累计数。应交税金-未交增值税本月期初余额(留抵是借方余额)。

增值税明细账怎么登记

1、一是根据原始凭证直接登记明细账;二是根据汇总原始凭证登记明细账;三是根据记账凭证登记明细账。建议设置帐页如下:应交增值税单独设置,因为里面包括内容太多,进项、已缴税金、销项、进项转出、退税等。

2、(一)在“借方”反映的明细账 进项税额 科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

3、反映企业出口货物退回的增值税款。 本项目应根据“应交税金——应交增值税”明细科目“出口退税”专栏的记录填列。

4、明细账登记方法,通常有以下几种:根据原始凭证直接登记明细账;根据汇总原始凭证登记明细账;根据记账凭证登记明细账。

5、平行登记法的要点,可以概括如下: \x0d\x0a(1)同时登记\x0d\x0a对同一经济业务,在同一会计期间①,既要记入有关的总分类账户,又要记入它所属的明细分类账户,不能漏记和重记。

6、应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

增值税记账凭证怎么做

1、结转进项税转出时 借:应交税费——应交增值税——进项税额转出 贷:应交税费——应交增值税——转出未交增值税 (1)如果转出未交增值税科目余额在借方,表示留抵,不用再做账。

2、借:应交税费—未交增值税,贷:应交税费—预交增值税。实际缴纳的时候其分录为,借:应交税费—未交增值税,贷:银行存款。小规模纳税人,开具的发票,计入到主营业务收入,并确认对应税费。

3、收到以前的货款借:银行存款贷:应收账款--XX。

4、交增值税做账的流程如下:开具增值税专用发票或普通发票:在购买应税货物或接受应税时,企业应当向销售方索取增值税专用发票或普通发票。发票上应当注明商品或的名称、数量、单价、金额、税率和税额等信息。

关于增值税帐页怎么写和增值税明细账页的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。