今天我和大家分析一下“太原市房产增值税税率是多少”,期待对大家有一些帮助!

本文目录一览:

- 1、山西省土地增值税核定征收率

- 2、房地产开发的增值税税率

- 3、太原市房屋交易税费

- 4、房开企业增值税税率

- 5、房地产增值税税率

山西省土地增值税核定征收率

核定征收方式:应纳土地增值税额=计税价格×核定征收率。我市土地增值税核定征收标准:商铺、写字楼、酒店为10%,其他非住宅类房产为5%。登记费 房地产税征收标准:其收费标准分为住房与非住房。

不得低于5%。《中华人民共和国土地增值税暂行条例》规定,土地增值税核定征收率是不得低于5%,土地增值税实行四级超率累进税率,其中增值额未超过扣除项目金额50%的部分,税率为30%。

土地增值税核定征标准如下:土地增值税核定征收率原则上不得低于百分之五。这个标准是按总价款计算的,这是税务部门根据统计资料估算的简易征收的比例。

图片来源于网络,如有侵权,请联系删除

土地增值税预征率规定:普通标准住宅的核定征收率为6%;非普通标准住宅和其他类型房地产的核定征收率为8%;无法准确区分不同房地产类型的,核定征收率为8%。

法律分析:土地增值税核定征收率原则上不得低于5%。核定征收必须严格依照税收法律法规规定的条件进行,任何单位或辩和个人不得擅自扩大核定征收范围,严禁在清算中出现以核定为主、一核了之”、求快图省”的做法。

房地产开发的增值税税率

房地产土地增值税税率是指对房地产开发企业转让土地或住房所取得的利润进行征收的税费,现行税率为30%。房地产土地增值税是一种间接税,适用于国家对房地产开发企业的土地或住房转让所取得的利润进行征收。

房地产增值税税率参考如下:房地产适用的增值税税率是10%,指的是销售房地产的增值税是销项税额。

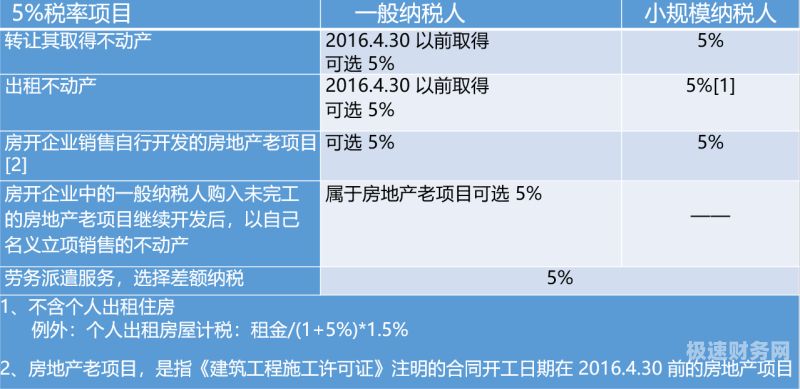

法律主观:一般纳税人一般计税法的房地产企业,开具 增值税发票 的税率9%;一般纳税人简易计税法和 小规模纳税人 房地产企业,开具增值税发票是5%。

房地产行业增值税税率是10%,对于房地产开发企业中的一般纳税人,房地产可以按照5%的征收率来计税。增值税税率是指房屋总体税额与销售收入额的比例,现行增值税实行产品比例税率,分为8%,12%、14%、16%等多个档次。

按照新的 增值税税率 ,建筑业和房地产业适用11%税率,金融业和生活业适用6%税率。

太原市房屋交易税费

二手商品房税费:成交价格的5%,如果是非普通住宅的房产,需要按照成交价格的3%交纳。非普通住宅是指“建筑面积在140平米以上、容积率高于0、实际成交价格高于同级别土地上住宅交易平均价格2倍”的房产。

普通住宅为成交价的5%,非普通住宅为成交价的4%。个人所得税,征收方式为 以转让收入减除财产原值和合理费用后的余额为个人所得税应纳税收入,税率为20%。

根据太原市的规定,二手房的契税税率为5%。按照您的成交价140万计算,契税费用大约为1万。其次,还有一项重要的费用是办理不动产权证的费用。根据太原市的规定,不动产权证的办理费用为房屋总价的0.3%,即420元。

房开企业增值税税率

1、法律主观:一般纳税人一般计税法的房地产企业,开具 增值税发票 的税率9%;一般纳税人简易计税法和 小规模纳税人 房地产企业,开具增值税发票是5%。

2、房地产销售房子增值税税率是11%。房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。

3、房地产行业增值税税率是10%,对于房地产开发企业中的一般纳税人,房地产可以按照5%的征收率来计税。增值税税率是指房屋总体税额与销售收入额的比例,现行增值税实行产品比例税率,分为8%,12%、14%、16%等多个档次。

4、房地产土地增值税是国家对房地产开发企业转让土地或住房所取得的利润进行征收的税费,现行税率为30%。在征收过程中应依据相关规定向税务机关申报交纳并缴纳相应税费。

5、总金额为100*60=6元(含税),应化成不含税为:6/(1+17%)=51221元,税额为:51221*17%=8779元.增值税税额=增值额×增值税税率—扣除项目金额×扣除系数。

房地产增值税税率

房地产土地增值税税率是指对房地产开发企业转让土地或住房所取得的利润进行征收的税费,现行税率为30%。房地产土地增值税是一种间接税,适用于国家对房地产开发企业的土地或住房转让所取得的利润进行征收。

法律主观:一般纳税人一般计税法的房地产企业,开具 增值税发票 的税率9%;一般纳税人简易计税法和 小规模纳税人 房地产企业,开具增值税发票是5%。

增值税的税率是5%(简易征收),主要的是地税的高,个人的房子看你的租金大小有10多个档次,企业的一般全部加起来17%,地段不同房屋性质不同税率都不一样。

关于太原市房产增值税税率是多少和太原市房产税怎么收费的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。