今天分享“大额欠增值税发票怎么办”,希望对大家有所帮助!

本文目录一览:

供货方已查封,欠我单位增值税发票怎么办

看该供应商的贷物款是否支付,在尚未支付的情况下,确认该供应商是否放弃该笔货款。如确认无法支付,将该项存货确认为收益。也就是按此笔货款的25%交纳企业所得税。贷款已付,那你就认了吧,没有17%的进项了。

及时申请解封。如果因未开具增值税专用发票被查封,企业应当及时申请解封。根据相关规定,应当先缴纳相应的罚款和滞纳金,并出具相关证明文件,以便税务局进行解封。如果因未开具增值税专用发票被查封,企业应当及时申请解封。

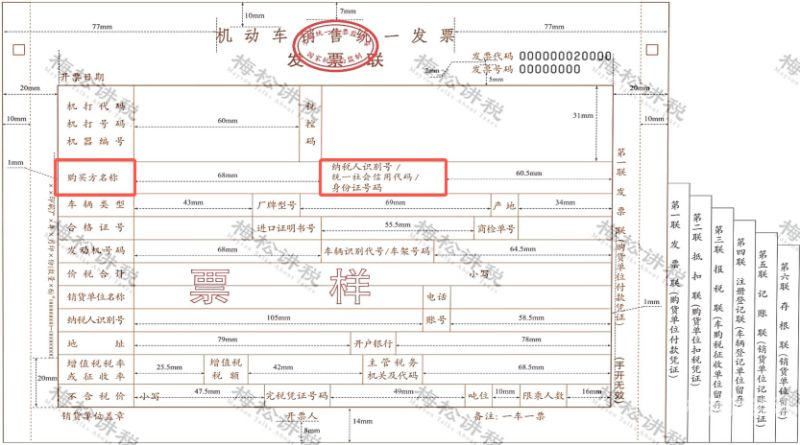

你可拨打销货方当地的纳税咨询电话12366进行投诉,他们会在3个工作日内责成销售方主管国税机关帮你解决这个问题,并在3个工作日内给你书面答复。

图片来源于网络,如有侵权,请联系删除

国税局相关人士表示,凡是遇到商家不开、滞开、拒开发票或以借口推托时,消费者可拨打12366热线电话向税务部门举报。

可以按《发票管理办法》中的规定来处理。如果摄提醒供货方多次推迟开增值税发票,可以向供方主管税务局或12366电话投拆其拒开发票。由对方主管税务局责令其开具发票,并可以按《发票管理办法》中的规定进行处罚。

某公司欠你公司55万元增值税发票,但因为该公司已倒闭,贵公司完全可以通过法 律途径进行起 诉,追索发票,维护自己的合法权益。

增值税滞留票怎么处理?

如何处理:企业若取得不能抵扣的专用发票,一个途经是要销货方重新开具普通发票,另一个途经是把发票拿去认证抵扣,但同时做全额进项转出;等等。

企业取得不能抵扣的专用发票,不认证,不抵扣,视作普通发票处理。这种方法的好处是,简单便捷,但一定会形成滞留票,滞留票是指销售方已开出,并抄税报税,而购货方没进行认证抵扣的增值税专用发票。

如何避免出现滞留票一般纳税人只要取得增值税专用发票,在360天内都必须认证抵扣,经核实不属于进项抵扣范围的,一律做进项转出处理。从而,确保增值税专用发票存根联与抵扣联数据信息比对一致,消除滞留票。

法律主观:增值税专用发票丢失处理办法是:一步,于发现丢失当日,遗失人应当书面报告税务机关。第二步,登报声明作废。第三步,根据开具罚单或行政处罚意见书进行复印,并提交复印件。

所谓所谓“滞留票”就是销货方已经报税,但却没有购货方的认证信息,税务机关通过对滞“滞留票”的核查,可以发现那些帐外经营(进货不入账,同样销货时也不入账)达到逃增值税的目的企业。

增值税专用发票超期怎么办

或者因销货部分退回及发生销售折让的,购买方应向主管税务机关填报《开具红字增值税专用发票申请单》, 《申请单》所对应的蓝字专用发票应经税务机关认证。

如果你是一般纳税人,你花1元钱买的商品的同时(卖方如果能提供增值税发票的话),给你商品的一方要替税务局向你收0.17元的税款。

增值税专用发票跨2年未抵扣的处理方法如下:进行增值税纳税申报:可以根据实际情况选择进行增值税纳税申报,并在申报时将未抵扣的增值税专用发票列入纳税申报表中。

增值税票过期了,也还是可以使用的,只需要经过逐级上报,比对后,对于互相符合的扣税凭证,予以抵扣。普通发票过期可以直接用,因为普通发票不能抵扣税款。

或者因销货部分退回及发生销售折让的,购买方应向主管税务机关填报《开具红字增值税专用发票申请单》。已经开具的专用发票虽然未经购买方认证,也可以由购买方开具通知单,销售方凭据此重新开票。

关于大额欠增值税发票怎么办和大额增值税发票图片的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。