今天分享“受托方怎么缴纳增值税”,希望对大家有所帮助!

本文目录一览:

委托加工,委托方交什么税,受托方交什么税?

1、受托方委托加工业务的增值税,由受托方根据取得的收入计算缴纳对应的增值税。

2、无论受托方是企业还是个体工商户,委托加工应税消费品都是由委托方缴纳消费税(除加工金银首饰外),但受托方是个体工商户的,由委托方在机构所在地自行申报缴纳消费税,而受托方是企业,则由受托方代扣代缴消费税。

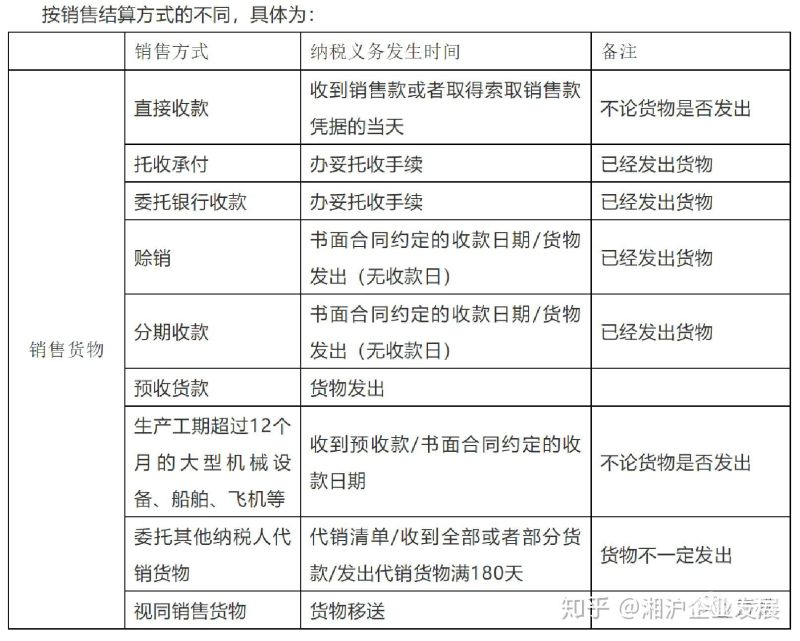

图片来源于网络,如有侵权,请联系删除

3、法律主观:委托加工消费税由委托方交。委托加工的应税消费品,由受托方在向委托方交货时代收代缴税款,受托人为个体经营者时,应由委托方收回应税消费品后在委托方所在地缴纳消费税。

4、法律主观:委托加工物资交消费税的原因是:委托加工物资用于销售的,消费税计入成本,收回后继续加工应税消费品方可不计入成本。委托他人加工由受托方缴纳消费税,委托方代收代缴。

5、委托加工受托方无需代扣代缴增值税,委托方收回委托加工物品后,对外请讲。按销售额全额申报缴纳增值税。不能减去付给受托方的加工费。按销售额缴纳税款。

受托代销收取手续费应交纳的增值税税率多少

受托方销售代销货物,要计算缴纳增值税。对于收取的手续费要按照业税目,税率5%计算缴纳营业税。委托方将货物交付其他单位代销的,要计算缴纳增值税。收取手续费,受托方应该以收取的手续费计征营业税,代销的计征销项税额。

法律分析:如果个人先买断产品后销售的,不属于代销货物,应按销售额的3%缴纳增值税及城市维护建设税和教育费附加。同时,根据《个人所得税法》按“个人经营所得”项目缴纳个人所得税。

%。根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》,代扣代缴手续费均是按照代理经纪征收增值税,适用税率是6%。

对于收取手续费的,其对应的税率分为如下两种,一种是企业本身是属于一般纳税人的,则其税率为6%,另一种是企业属于小规模纳税人,则对应的税率为3%,现阶段1%的税率。

法律分析:一般情况下,代理手续费,一般纳税人的增值税率,是6%,收款方开具发票,是销项税,付款方,收到发票,是进项税。需要开发票的。可以当成是佣金收入,按费缴纳税金。小规模3%,一般纳税人6%。

二手车经营业务如何缴纳增值税

二手车增值税税率为0.5%。从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

(一)不同时具备上述不征税增值税条件的,应视同销售征收增值税。也就是说,上述三个条件必须同时具备缺一不可,才能享受不征收增值税政策,否则一律征税增值税,如:受托方向委托方预付货款等。

按适用税率征收增值税。适用情形为:一般纳税人销售自己使用过的2009年1月1日以后购买的按规定可以抵扣进项税额的二手车。

一般情况下,这些单位本来不是国税机关的管辖户,偶然发生二手车销售,应作为临时纳税人按次纳税。减按2%征收率征收增值税,销售额等于含税销售额除以(1+3%),与增值税按次纳税的起征点相比后,确认是否应纳增值税。

关于受托方怎么缴纳增值税和受托方是什么税的纳税义务人的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。