本篇文章给大家谈谈增值税销项税多怎么办,以及增值税销项税额怎么计算对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

求救销项税比进项税多怎么办

当出现进项大于销项的情况时,多余部份可留在下月抵扣,也就是在申报表18行(实际抵扣额)上反映的数字等于销项税额,因此本月应交税额为零,多余进项税额留下期抵扣(申报表20行)。

一般纳税人的增值税进项税额可以抵扣销项税额,当销项大于进项时,可以做结转处理。那么具体该怎么结转?快来了解下吧。

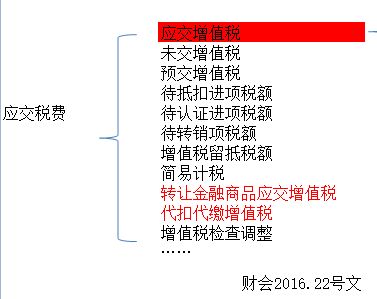

图片来源于网络,如有侵权,请联系删除

进项税额=上期留抵额+当期认证抵扣的进项税(含计算抵扣部分)举例:A公司本月销售100万,销项税13万。采购额80万,取得进项税票50万,注明进项税5万。当月发生的火车票、飞机票等客票1万元,计算得出进项税800元。

账面上多了销项税怎么调整

1、首先,核对账面销项税和进项税的数据是否准确无误,确保数据的真实性和完整性。然后,根据税法规定,将期末留抵额调整为实际应纳税额。具体调整方法为:将期末留抵额减去实际应纳税额,得出调整后的留抵额。

2、如果企业在申报增值税时因为申报错误或者其他原因导致多缴纳税费的,可以向税务局申请退税,而对于会计来说,一般是红字冲减之前错误的分录,然后重新按正确的分录入账,对于企业多缴纳的销项,则计入到其他应收款科目进行核算。

3、税款多交一分钱怎么调整账面,可能是小数点四舍五入造成的,企业会计人员可以在下个月计提时,少计提一分钱即可。或者补做多缴纳增值税的调整分录,具体如下:借:应收账款等,贷:应交税费—应交增值税(销项税额)。

4、不动产(以下统称应税销售行为),应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

增值税一般纳税人销项发票很多,没有进项发票怎么办?

1、解决途径如下:催促上游供应商尽快开据购货发票;对下游客户销售发票争取延后处理;财务部门需做好增值税税负的工作。一般纳税人开出销项发票,在没有进项税额可以抵扣时,需要全额缴纳增值税。

2、不管有没有进项票,但是客户支付了费用,还是要开票给客户。正常的情况下,一般企业进项和销项基本都是匹配的。

3、销项发票很多,没有进项发票,只能按正规计算:应交增值税=销项税-进项税的差额缴纳增值税款;增值税设计的原理就是要取得进项税额才能进行抵扣,所以只能是采购当中尽可能要求供应商提供增值税发票给你们才是根本。

增值税销项税多怎么办的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税销项税额怎么计算、增值税销项税多怎么办的信息别忘了在本站进行查找喔。