今天我和大家分析一下“土地增值税税率属于什么”,期待对大家有一些帮助!

本文目录一览:

- 1、房地产土地增值税税率

- 2、土地增值税属于什么税种

- 3、土地增值税采用什么税率

房地产土地增值税税率

房地产土地增值税税率是指对房地产开发企业转让土地或住房所取得的利润进行征收的税费,现行税率为30%。房地产土地增值税是一种间接税,适用于国家对房地产开发企业的土地或住房转让所取得的利润进行征收。

土地增值税增值率:当土地增值额未超过50%时,土地增值税的税率是30%。土地增值税的计算公式为:增值额*30%;当土地增值额超过50%,但未超过时,土地增值税的税率是40%。

图片来源于网络,如有侵权,请联系删除

印花税率为5%,是根据房屋买卖价款或者合同约定的应纳税额来计算;契税则为按照交易价格的比例来计算,一般为1%至3%不等。

未超过扣除项目金额的50%,按照30%的税率计算。那么,土地增值税为:95400×30%=28620元。土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

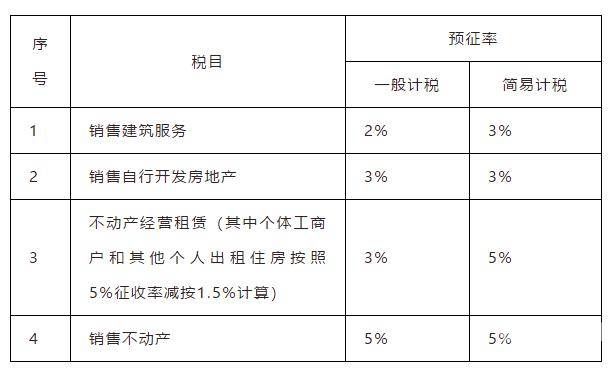

按照新的 增值税税率 ,建筑业和房地产业适用11%税率,金融业和生活业适用6%税率。

法律主观:房地产企业 税收主要包括: 取得土地环节需要交纳契税、印花税。 建设开发环节需要交纳 土地使用税 、印花税。 销售环节需要交纳增值税、 土地增值税 和 企业所得税 。

土地增值税属于什么税种

1、土地增值税是属于财产税中的一种,一般在转让国有土地使用权及土地上建筑物附着物时,以获取的收入为计税依据,需要向国家缴纳土地增值税。

2、土地增值税,是指对转让土地使用权、地上建筑物及其他附着物取得的增值额一次性征收的税种,属于资源税的一种特殊形式。

3、土地增值税实际上就是反房地产暴利税,是指房地产经营企业等单位和个人,转让国有土地使用权以及在房屋销售过程中获得的收入,扣除开发成本等支出后的增值部分,要按一定比例向国家缴纳的一种税费。

4、土地增值税是中国主要的财产性税种之一,属于房地产交易环节税,适用于土地出让、房地产转让等交易中涉及的增值额,适用税率为30%。土地增值税的纳税地点是房地产交易发生的地点,即土地出让合同约定的国有土地使用权出让地。

5、所得税类: 企业所得税、外商企业和外国企业所得税、个人所得税。资源税类: 资源税、城镇土地使用税。特定目的税类: 城市维护建设税、耕地占用税、固定资产方向调节税(暂停征收)、土地增值税。

6、是的。所得税类,包括企业所得税、个人所得税和土地增值税。

土地增值税采用什么税率

我国土地增值税采用的税率形式是超率累进税率。土地增值税的税率是以转让房地产的增值率为依据,按照累进原则设计的,实行分级计税。增值率高的,适用的税率高、多纳税;增值率低的,适用的税率低、少纳税。

具体来说,按照目前的政策,土地增值税的综合税率为30%。分段税率是将利润分成不同段落,分别按照不同的税率进行逐级征收。目前早期维护过程中,按照利润大小分成4个段落,每个段落的税率分别为30%、40%、50%和60%。

增值额超过扣除项目金额200%的部分,税率为60%。土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额的部分,税率为40%。

增值额超过扣除项目金额、未超过扣除项目金额200%的部分,税率为50%;增值额超过扣除项目金额200%的部分,税率为60%。

土地增值税税率属于什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于土地增值税适用什么税率形式、土地增值税税率属于什么的信息别忘了在本站进行查找喔。