今天分享“为什么要计增值税附加税”,希望对大家有所帮助!

本文目录一览:

为什么要计提营业税金及附加?

1、法律主观:营业税金及附加 :反映企业经营主要业务应负担的营业税(已取消)、消费税、城市维护建设税、资源税和 教育费附加 等。

2、本月税费一般次月申报,如果本月不先计提不符合会计上的权责发生制。全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目。

3、(1)税金及附加:反映企业经营主要业务应负担的营业税(已取消)、消费税、城市维护建设税、城镇土地使用税,资源税和教育费附加等。

4、营业税金及附加是属于费用类,都是需要向国家缴纳的税款。营业税和附加:反映企业经营主要业务应承担的营业税、消费税、城市维护建设税、资源税和教育费附加等。

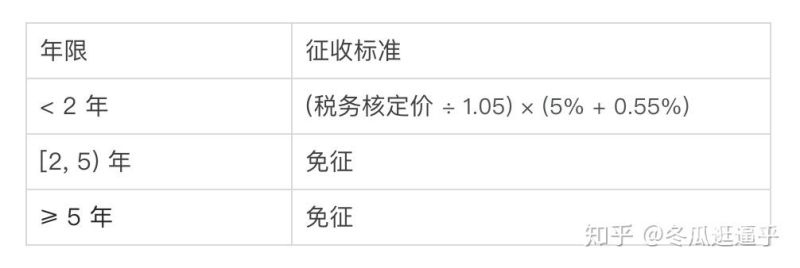

图片来源于网络,如有侵权,请联系删除

5、计提营业税金及附加,是计算营业税金及附加相应税款的意思。营业税金及附加是损益类科目,增加计入借方核算,减少计入贷方核算。比如计提附加税的时候,账务处理是,借:税金及附加,贷:应交税费—附加税。

在什么情况下需要计提增值税、印花税、城建税、教育费附加、所得税?

需要计提的有:增值税,消费税、营业税、城建税、教育费附加、企业所得税、外商企业和外国企业所得税,城镇土地使用税、房税、城市房地产税、车船税、土地增值税、资源税、个人所得税。

其他: 印花税 、有车交 车船税 、 土地使用税 等。 如果月收入在5元以下的,免增值税,城建税,教育费附加。

增值税、税金及附加、预缴企业所得税需要计提。税金在月末时计提。按照权责发生制,凡在本期发生应从本期收入中获得补偿的费用,不论是否在本期已实际支付或未付的货币资金,均应作为本期的费用处理在录入。

增值税为什么有三个附加税

1、增值税的三个附加税为:城市建设税。纳税人所在地为市区的城市建设税为增值税的7%,在县、乡镇的城市建设税为增值税的5%,不在市区或乡镇的城市建设税为增值税的1%;教育附加费。

2、城建税:在市区的纳税人,税率为7%;在县城或者镇的纳税人,税率为5%;纳税人不在市区、县镇的,税率为1%;教育费附加税:按照增值税的3%来征收;地方教育附加税:按照增值税的2%来征收。

3、增值税可以平衡税负,促进公平竞争;增值税对商品出口有很大帮助。增值税是以商品在流通运输过程中产生的增值额为计税依据征收的商品税。本文主要写增值税三个附加税知识点,仅供参考。

为什么有增值税?

从计税原理上说,增值税是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

法律分析:增值税的作用是有利于保证财政收入及时、稳定的增长;有利于促进专业化协作生产的发展和生产经营结构的合理化;有利于“奖出限入”,促进对外贸易的发展。

增值税的属于价外税,即计算增值税的价格中,不包含增值税;增值税的设计原理,就是由购买方承担的;销售方按照规定向税务机关申报缴纳增值税。购买方按照价税合计(即金额+税额)向销售方支付款项。

Value-Added Tax,简称VAT)。增值税(Value-Added Tax,简称VAT)是一种按照货物和的增值额计算并征收的税费。增值税是由生产和流通环节的企业在销售商品或提供时向国家缴纳的一种消费税,属于间接税。

为什么要计提增值税

增值税附加税需要计提。附加税和增值税都要计提,附加税一般在月末支付,而增值税一般有三种支付方式:一是代扣代缴(税务机关代收代缴)、二是纳税人自行申报,支付和缴纳,三是由供应商扣除,支付给税务机关。

法律主观:营业税金及附加 :反映企业经营主要业务应负担的营业税(已取消)、消费税、城市维护建设税、资源税和 教育费附加 等。

增值税当然需要计提。应纳税额为当期销项税额与当期进项税额的差额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以是可以结转下期继续抵扣的。

关于为什么要计增值税附加税和为什么附加税要计提的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。