今天分享“预交增值税税率是多少”,希望对大家有所帮助!

本文目录一览:

- 1、建筑增值税预缴税率是多少

- 2、增值税预缴税率

- 3、简易计税预缴增值税税率

建筑增值税预缴税率是多少

法律主观:建筑安装增值税税率是9%。《营业税改征增值税试点实施办法》规定:提供交通运输、邮政、基础电信、建筑、不动产租赁,销售不动产,转让土地使用权,税率为11%,之后2018年调整为10%,2019年又调整为9%。

建筑安装增值税税率是9%。《营业税改征增值税试点实施办法》规定:提供交通运输、邮政、基础电信、建筑、不动产租赁,销售不动产,转让土地使用权,税率为11%,之后2018年调整为10%,2019年又调整为9%。建筑。1。

建筑企业一般纳税人增值税税率从2019年由11%调整为9%,所以现在建筑企业一般纳税人税率是9%般计税方法,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税,适用的税率为6%。

计算建筑业税率时,需要根据不同情况进行计算,接下来就和小编一起来看看吧。建筑业税率是多少目前,建筑业一般纳税人征收10%的增值税,小规模纳税人可选择简易计税方法征收3%的增值税。

图片来源于网络,如有侵权,请联系删除

法律客观:《中华人民共和国增值税暂行条例》第二条 增值税税率: (一)纳税人销售货物、劳务、有形动产租赁或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。

对于建筑行业来说,一般纳税人提供建筑适用的税率为9%。小规模纳税人提供建筑的,其征收率为3%。

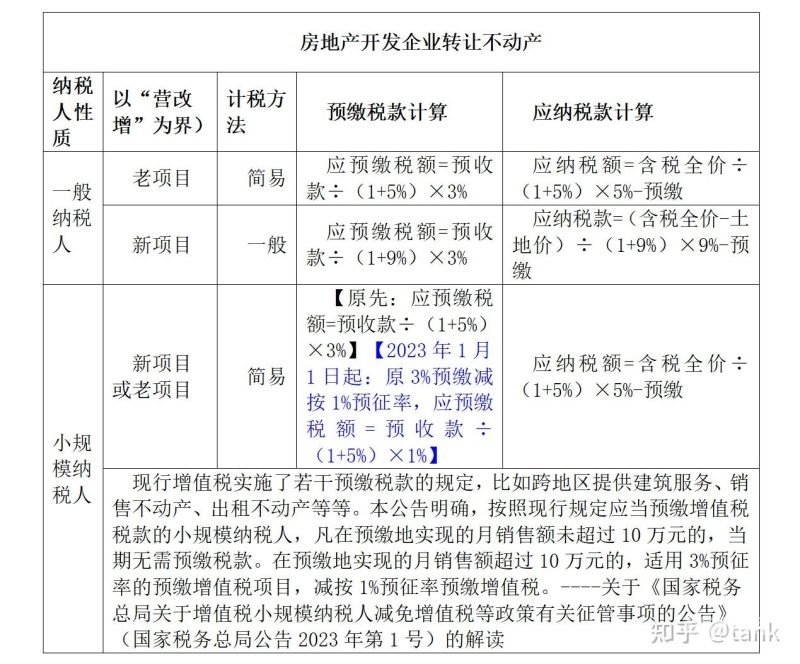

增值税预缴税率

建筑增值税预缴税率一般纳税人一般计税项目2%,简易计税项目3%;小规模纳税人3%。

简易计税预缴增值税是一种综合征税方式,在销售货物或提供应税时,纳税人可以选择使用。该税率为3%,适用于销售货物或提供应税未超过100万元的小规模纳税人。简易计税预缴增值税是一种综合征税方式,属于章节法的一种。

法律分析:营改增之后增值税的预缴税率是3%或5%。应预缴税款=预收款/(1+适用税率或征收率)×3%。值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

简易计税预缴增值税税率

建筑增值税预缴税率一般纳税人一般计税项目2%,简易计税项目3%;小规模纳税人3%。

(6)一般纳税人提供人力资源外包,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

简易计税方法的税率是3%和5%。简易计税又称简易征收,即简易征税办法,是纳税人因特殊行业,无法取得或抵扣增值税专用发票进项税额,按照进销项的方法核算增值税应纳税额后税负过高,所以采取简易计税的方法来征收增值税。

简易计税税率是3%、5%。小规模纳税人采用简易征税方法,征收率一般为3%,不得抵扣进项税额。小规模纳税人转让其取得的不动产,按照5%的征收率征收增值税。

由于其税率只有3%,已经将消费税和增值税合并,因此不能再对纳税人的实际支出进行抵扣。简易计税方法为小规模纳税人提供了一种便捷的税收征收方式,减轻了纳税人的税务处理难度和负担。

关于预交增值税税率是多少和预缴增值税的税率的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。