今天小编给大家分享一下关于“增值税科目如何处理”的内容,希望大家喜欢!

本文目录一览:

增值税的账务处理怎么做?

“进项税额”专栏 记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

(一)按月缴纳增值税的会计处理 平时,企业在“应交税金-应交增值税”多栏式明细账户中核算增值税业务;月末,结出借、贷方合计和差额(余额,下同)。

增值税做账务处理的方法:一般纳税人缴纳增值税的账务处理需要按照有关税务管理的规定进行。首先,根据营业所得的实际情况确定是否缴纳增值税,依据国家税法缴纳增值税。

图片来源于网络,如有侵权,请联系删除

加计抵减做账务处理:按规定加计抵减的增值税,在实际缴纳增值税时。借:应交税费—未交增值税(实际应纳税额),贷:银行存款(实际缴纳金额),未实际抵减时,无需账务处理。

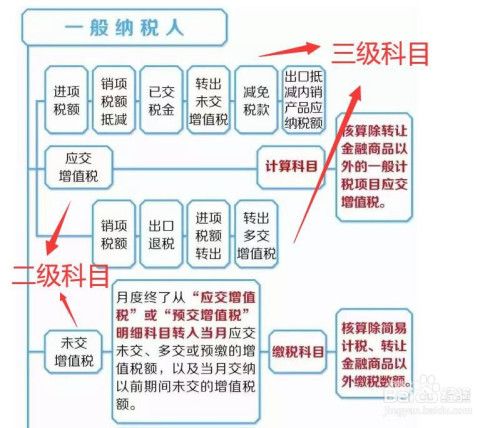

⑵本科目可按应交的税费项目进行明细核算。应交增值税还应分别“进项税额”、“销项税额”、“ 出口退税 ”、“进项税额转出”、“已交税金”等设置专栏。 ⑶应交增值税的主要账务处理。

交税时候,借:应交税费-未交增值税,贷:银行存款。小于0,可以暂时不做处理。

缴纳增值税的账务处理怎么做?

1、交增值税做账的流程如下:开具增值税专用发票或普通发票:在购买应税货物或接受应税时,企业应当向销售方索取增值税专用发票或普通发票。发票上应当注明商品或的名称、数量、单价、金额、税率和税额等信息。

2、缴纳增值税的账务处理如下:交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

3、增值税做账务处理的方法:一般纳税人缴纳增值税的账务处理需要按照有关税务管理的规定进行。首先,根据营业所得的实际情况确定是否缴纳增值税,依据国家税法缴纳增值税。

4、上缴增值税如何做好会计处理 (一)按月缴纳增值税的会计处理 平时,企业在“应交税金-应交增值税”多栏式明细账户中核算增值税业务;月末,结出借、贷方合计和差额(余额,下同)。

5、征收增值税有利于保证财政收入及时、稳定的增长,促进专业化协作生产的发展和生产经营结构的合理化。

企业认证增值税怎么做账务处理?

1、进行增值税的账务处理可以分为以下几个步骤:确认企业的税率 不同类型的商品和会有不同的税率。企业需要确认自己的商品和对应的税率。这通常可以在国家税务局的官方网站上找到。

2、当已认证发票的进项税额需要转出时,应该按照以下步骤进行账务处理:借:原材料/库存商品/应交税费/应交增值税(进项税额转出)贷:应交税费/应交增值税(进项税额)。

3、希望对大家会有所帮助。一般纳税人增值税账务怎么处理原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

4、解释:无论是进项大于销项,还是销项大于进项,月末经会计处理后,应交税费-应交增值税二级科目余额为0,转到应交税费-未交增值税二级科目中。

缴纳增值税的账务如何处理?

1、记录企业销售货物或提供应税劳务收取的增值税额。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销销项税额,用红字登记。

2、借:应交税费—未交增值税,贷:银行存款。小规模纳税人,开具的发票,计入到主营业务收入,并确认对应税费。借:应收账款等,贷:主营业务收入,应交税费—应交增值税。

3、交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

缴纳增值税的账务处理

这些账务处理方法可以参考以下列出的处理方法: 缴纳增值税的企业必须遇到增值税的账务处理,下面小编将可能遇到的一些货务处理进行了整理,希望可以帮助到大家! “进项税额”的帐务处理 国内购进货物。

缴纳增值税的账务处理如下:交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

增值税做账务处理的方法:一般纳税人缴纳增值税的账务处理需要按照有关税务管理的规定进行。首先,根据营业所得的实际情况确定是否缴纳增值税,依据国家税法缴纳增值税。

增值税是一种流转税,其计税依据是商品在流转过程中产生的增值额。一般纳税人缴纳增值税时,可以通过“应交税费——应交增值税”等会计科目进行核算。

增值税怎么做账务处理

(一)按月缴纳增值税的会计处理 平时,企业在“应交税金-应交增值税”多栏式明细账户中核算增值税业务;月末,结出借、贷方合计和差额(余额,下同)。

增值税做账务处理的方法:一般纳税人缴纳增值税的账务处理需要按照有关税务管理的规定进行。首先,根据营业所得的实际情况确定是否缴纳增值税,依据国家税法缴纳增值税。

一般来说,应当在会计账簿中开设增值税专用账户,将增值税相关的收入和支出记入该账户中,以便进行跟踪和核对。

关于增值税科目如何处理和增值税的科目怎么做的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。