今天我和大家分析一下“增值税的税率怎么分辨”,期待对大家有一些帮助!

本文目录一览:

- 1、增值税的税率是多少?怎么算的?

- 2、增值税税率有哪几种

- 3、增值税附表二8b栏中的数据怎么区分税率

- 4、不同行业的增值税的税率如何划分的

- 5、增值税发票税率怎么看?

- 6、增值税普通发票税率3%和17%之间有什么区别

增值税的税率是多少?怎么算的?

相关公式:增值税价税合计(含税价)=价款(不含税价)+增值税,增值税税额=价款(不含税价)×增值税税率,价税合计(含税价)=价款+价款×增值税税率,不含税价=价税合计÷(1+税率)。

增值税计算公式:不含税销售额×(1+税率)=含税销售额 不含税销售额×税率=应纳销项税额。基本示例:A公司4月份购买甲产品支付货款1元,增值税进项税额0元,取得增值税专用发票。销售甲产品含税销售额为23400元。

图片来源于网络,如有侵权,请联系删除

增值税的计算方式分为两种:一种是一般计税方法,即销售额减去进项税额,得到的差额就是应交的税款;另一种是简易计税方法,按月销售额乘以相应的简易计税率得出应交的税款,简单而且适用范围较窄。

法律主观:增值税 的计算公式是X/(1+17%)乘17%,这个公式里的X是含税价,含税价除以(1+17%)是用来计算不含税价格,乘以17%的税率来计算增值税的缴税额。 税率计算收取的增值税额,为销项税额。

税率计算公式具体如下:应纳税额=当期销项税额-当期进项税额;销项税额=销售额乘税率;销售额=含税销售额除(1+税率)。税率是指纳税人的应纳税额与征税对象数额之间的比率,是法定的计算应纳税额的尺度。

税率计算公式具体如下: 应纳税额=当期销项税额-当期进项税额; 销项税额=销售额乘税率; 销售额=含税销售额除(1+税率)。

增值税税率有哪几种

法律主观:一共有七种。具体情况是: 增值税 的税率适用于一般纳税人,目前有17%、13%、11%和6%共四档税率。 增值税的征收率适用于 小规模纳税人 ,统一按3%的征收率计征。

法律主观:增值税税率有哪些目前增值税税率一共有4档:13%,9%,6%,0%。2档征收率:3%,5%。优惠:2%和1%增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

目前增值税税率有:8%、12%、14%、16%、18%、20%、21%、23%、26%、30%、43%、45%12个档次。多数产品的税率是在原工商税、产品税税负基础上换算确定的,部分产品的税率,在原税负的基础上作了适当调整。

增值税税率有多少种自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率。当前,一般纳税人适用的税率有:16%、10%、6%、0%等。适用16%税率:销售货物或者提供加工、修理修配劳务以及进口货物。

法律分析:增值税税率主要有17%、13%、11%和6%共四档税率。

增值税附表二8b栏中的数据怎么区分税率

如果你取得的增值税普通发票,税率栏填写的是“免税”,那么说明销售方销售该货物时是免征增值税的。比如,农业生产者销售自产农产品免征增值税。

区分增值税税率与征收率 建筑业所涉及到的增值税比率,有税率与征收率之分。 (1)建筑业的税率: 一般纳税人采用一般计税规则的时候所用的增值税比率就是税率。 对于建筑来说,一般纳税人适用的税率为9%。

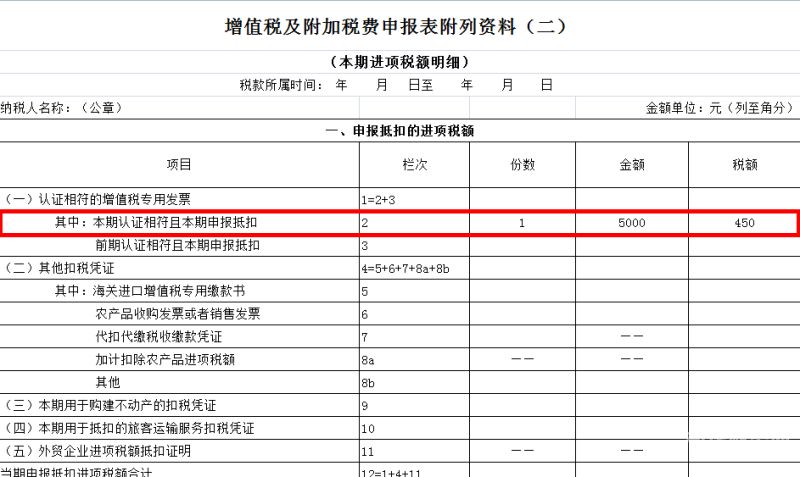

第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。该栏应等于第2栏“本期认证相符且本期申报抵扣”与第3栏“前期认证相符且本期申报抵扣”数据之和。

税率的调整,由国务院决定。小规模纳税人征收率2个:商业4 其他6 增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

%是一般纳税人的。13%也是一般纳税人的,但是属低税率,如农产品没加工过的。6%是发电业等用的。4%是如典当行业等用的。3%是小规模企业用的。即对同一征税对象,不分数额大小,规定相同的征税比例。

纳税人在办理税款所属期纳税申报时,应当将按照上述公式计算的航空旅客运输进项税额,填入《增值税纳税申报表附列资料(二)》第8b栏“其他”“税额”列,第8b栏“其他”“份数”列填写X份,“金额”列填写X元。

不同行业的增值税的税率如何划分的

增值税税率6%行业:金融增值电信现代(租赁除外)增值税零税率的行业:国际运输航天运输。向境外单位提供的完全在境外消费的相关。纳税人出口货物(国务院另有规定的除外)。

一般纳税人的税率从低往高分别是0%、6%、9%、13%这四类征收率,根据其行业不同,适用的征收率也有所不同。

法律主观:现行增值税一般货物和劳务的税率17%和低税率13%两档税率的基础上,新增设11%和6%两档低税率。

增值税发票税率怎么看?

%的增值税税率有两种情况,一种是发票金额为含税金额的,那么其需要缴纳的增税金额为含税金额除以13再乘以13%;另一种则是根据不含税金额,只需要将不含税金额直接乘以13%的税率就可以直接计算出需要缴纳的增值税了。

如果你取得的增值税普通发票,税率栏填写的是“免税”,那么说明销售方销售该货物时是免征增值税的。比如,农业生产者销售自产农产品免征增值税。

(1)小规模纳税人增值税(税率为3% ):应纳增值税额=含税销售额÷(1+3%)×3%。(2)一般纳税人的增值税(税率为17% ) :应纳税额=(不含税销售额-不含税进货金额) × 17% 。

税率是3%,也就是题主是小规模纳税人开专票还是开普票,增值税方面都是按照征收率3%计税。

(三)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。进项税额计算公式:进项税额=买价乘扣除率。

增值税普通发票税率3%和17%之间有什么区别

发票性质不同 3%的税率在增值税普通发票使用较多的;17%税率常见于增值税专用发票。税法规定必须取得增值税专用发票才能抵扣进项税,进项增值税发票经过认证可以抵扣税金,普通发票不能抵税。

法律分析:所谓的“点”就是百分之几的意思,如3个点就是3%,17个点就是17%。普通发票是不能抵扣进项发票的,但是增值税发票可以抵扣。

增值税发票税率有17%、11%、6%、3%、0%。纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。增值税专用发票只适用于一般纳税人。

增值税发票4%是指商业企业小规模纳税人销售货物的税率,增值税发票3%是指小规模纳税人销售货物或应税劳务的增值税税率。增值税税率的分类:纳税人销售或者进口货物,除本条第二项、第三项规定外,税率为17%。

,所谓的“点”就是百分之几的意思,如3个点就是3%,17个点就是17%。,2,普通发票是不能抵扣进项发票的,但是增值税发票可以抵扣。

%的增值税专用发票是小规模纳税人到国税局的,小规模纳税人自己开的发票只是普通发票,不能抵扣。区别:对于一般纳税人来说,收到相应的专用发票,认证通过了,能抵扣的以发票上各自的税额为限。

关于增值税的税率怎么分辨和增值税税率怎么定的的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。