今天我和大家分析一下“房企预交增值税怎么申报”,期待对大家有一些帮助!

本文目录一览:

房地产开发企业收到预收款应该怎么开票和交税

1、允许房地产开发企业在收到预收款时,向购房者开具增值税普通发票,在开具增值税普通发票时暂选择“零税率”开票,在发票备注栏单独备注“预收款”。

图片来源于网络,如有侵权,请联系删除

2、首先,在纳税申报时,先按照当期实际收到的预收款,填写《增值税预缴税款表》。其次,到主管税务机关的办税厅。最后,办理税款的预缴入库即可。

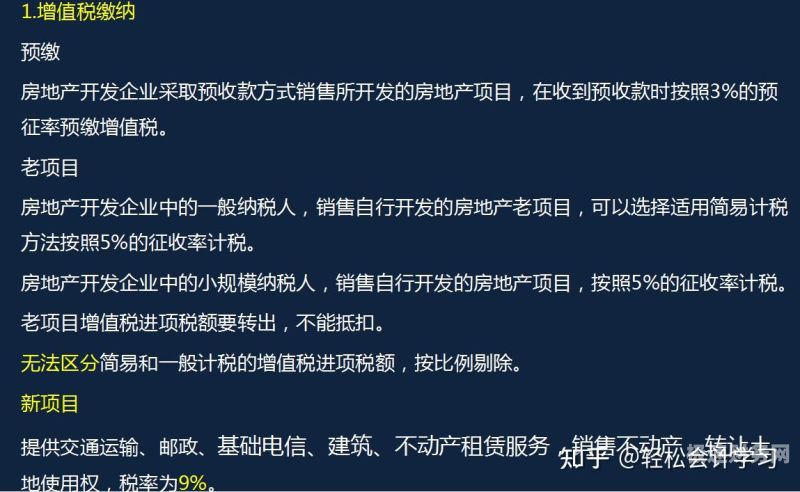

3、根据《国家税务总局关于发布的公告》(国家税务总局公告2016年第18号)规定:“第十条一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。

4、房地产业收到预收款应当按照实际收款进行开具增值税发票。由于开发产品持续时间长,为均衡入库,纳税与资金流入对应,增值税采取对预收款预缴的办法解决,企业所得税采取预计毛利率预缴所得税的办法。

5、笔者结合最近相 关税 收政策的研究,在此就房地产企业的临时设施的财税处理进行分析。

房地产企业预售阶段三大税种预缴税务处理及会计处理

年5月,甲、乙房地产项目均处于预售阶段,当月甲项目取得预收款1万元,乙项目取得预收款1200万元,假设A企业按月申报,当月除期间费用100万元外没有其他可以在税前扣除的项目。

法律主观:房地产开发企业以经营中主要涉及以下税种:营业税;土地增值税;房产税;城建税;教育费附加;城镇土地使用税;印花税;契税;企业所得税;代扣代缴个人所得税。

房地产企业预缴增值税的会计分录借:应交税费——应交增值税贷:银行存款等银行存款是储存在银行的款项,是货币资金的组成部分。

纳税人因经常发生房地产转让而难以在每次转让后申报的,经税务机关审核同意后,可以定期进行纳税申报,具体期限由税务机关根据情况确定。

营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。

内容好多,先发给您一部分吧:房地产会计全套账务处理和涉及税目 房地产涉及的税种: 房地产开发企业主要涉及的税种有营业税、城建税、教育费附加、土地增值税、房产税、土地使用税、印花税、契税和企业所得税及代扣的个人所得税等。

房地产预缴增值税怎么操作

1、应预缴税款=预收款÷(1+适用税率或征收率)×3 适用一般计税方法计税的,按照9%的适用税率计算;适用简易计税方法计税的,按照5%的征收率计算。一般纳税人应在取得预收款的次月纳税申报期向主管税务机关预缴税款。

2、它采用四级超率累进税率,应纳土地增值税=土地增值额×适用税率-速算扣除额×速算扣除率。其中:土地增值额=转让房地产总收入-扣除项目金额。

3、房企向购房者开具增值税普通发票,税率填写3%的预征率,并按照预征率预缴税款,待正式交易完成时,对收取预收款时开具的增值税普通发票予以冲红,同时开具全额增值税发票,按照相关适用税率或征收率补征税款。

4、土地增值税征收第二步减除法定扣除项目金额后,按四级超率累进税率征收。其中又分两种情况,一是能够提供购房发票,二是不能够提供发票,但能够提供房地产评估机构的评估报告。

5、一步:登录电子税务局后,【我要办税】-【税费申报及缴纳】-【增值税】-【增值税预缴申报】第二步:按要求填写《增值税预缴税款表》;第三步:申报成功后,可以等待两三分钟后,再查看申报结果(是否成功)。

6、增值税预缴申报的流程进入方式:1)【办税中心】—【税费申报及缴纳】—【增值税及附加税费申报】—【增值税预缴申报】,点击进入界面。2)在搜索栏输入关键字,进行模糊查询。

房地产预缴增值税怎么填纳税申报表

1、土地增值税纳税申报表(二) 主要项目填表说明 (一) 表头项目 纳税人编码:按税务机关编排的代码填写。 项目名称:填写纳税人转让的房地产项目全称。

2、填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

3、增值税申报表填表说明如下:(1)税款所属时间是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(2)填表日期指纳税人填写的具体日期。

4、纳税人(不含其他个人)跨县(市)提供建筑;房地产开发企业预售自行开发的房地产项目;纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

5、(24)销项税额栏数据,填写纳税人本期按适用税率计征的销项税额。该数据应与应交税费一应交增值税明细科目贷方销项税额专栏本期发生数一致。(25)进项税额栏数据,填写纳税人本期申报抵扣的进项税额。

房企预交增值税怎么申报的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于房企预缴增值税会计处理、房企预交增值税怎么申报的信息别忘了在本站进行查找喔。