今天分享“增值税下调3价格怎么算”,希望对大家有所帮助!

本文目录一览:

税率3%怎么计算税额

1、要缴纳3%的增值税,计算如下:增值税税额=含税价格÷(1+税率)×税率;比如你销售1元的商品(含税),你应交的增值税=1÷(1+3%)×3%=1÷03×3%=2926元。

图片来源于网络,如有侵权,请联系删除

2、含税金额中,包括不含税销售额和税额,不含税销售额与税额的比例为税率(3%)。

3、根据财梯网得知,三个点就是3%的税率,三个点计算公式为:税额=含税价格÷(1+3%)×3%。

4、【法律分析】:三个点税金计算:用不含税的金额×3%,也就是税率是3%。开票总额÷03=不含税金额。不含税金额×30.03=税额。不含税金额+税额=开票总额。

在原有的含税价格上降低3个点如何计算?

1、三点是3%的税率,三点的计算公式是:税额=含税价格÷(1 3%)×3%。一般来说,几个点的税率大多是指增值税税率。中国的增值税税率分别为6%、9%和12%,而征收率为3%和5%。

2、当然,考虑到含税价和不含税价的计税有点差异,降价金额/含税价可能略小于3个点,还有,税负率下降后,城建税及附加的负担也会降低。

3、去税价格 = 含税价 - 税额 去税价格 = 176 - 87 = 3元 最后需要计算出三个点的价格。

4、如果含税金额100块钱,税额=100÷13×0.13=150442税额=价税合计÷(1+税率)× 税率。税,又叫税收、赋税、税金、捐税以及租税等。

增值税税率下调后,工程造价该如何计算和调整

1、本次是按照《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号)的要求,将工程造价计价依据税率调整增值税税率由11%调整为10%。

2、法律主观:增值税的计算公式是:应纳税额=当期销售额×税率-当期进项税。小规模纳税人发生应税销售行为时,应纳税额按销售额和征收率计算的简单方法不得抵扣进项税额。

3、最直接的办法:参考《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)规定的“工程造价计价依据中,增值税税率由10%调整为9%。

4、工程造价计算公式调整为:工程造价=A×(1+11%)+B×(1+10%)。其中:A:2018年5月1日前已经开具增值税发票中的税前工程价款;B:2018年5月1日后开具增值税发票的税前工程价款。

5、工程税税率11%下降为9%之后未支付的工程款计算为工程造价等于税前工程造价乘以(1加10%)。

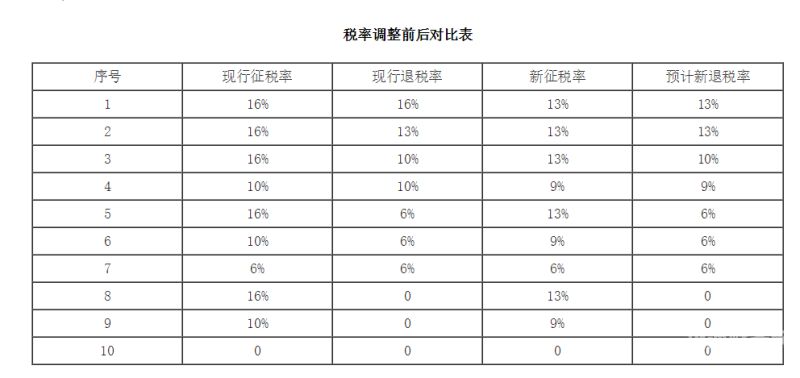

6、自2019年4月1日起,建筑行业工程造价计价依据中增值税税率由10%调整为9%,发生增值税应税销售行为或者进口货物,原适用16%调整为13%。

关于增值税下调3价格怎么算和下调增值税税率的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。