今天小编给大家分享一下关于“拆迁还房如何计征增值税”的内容,希望大家喜欢!

本文目录一览:

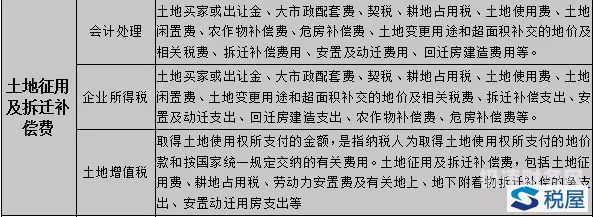

拆迁安置房如何缴纳土地增值税

土地增值税只对“转让”的房地产征税,对以“继承、赠与”等方式无偿转让的房地产,不予征税。

图片来源于网络,如有侵权,请联系删除

拆迁安置房如何缴纳土地增值税 房地产企业用建造的本项目房地产安置回迁户的,安置用房视同销售处理: (一)款规定确认收入,同时将此确认为房地产开发项目的拆迁补偿费。

你好,据我所了解安置房土地增值税缴纳如下:按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

拆迁还房增值税计税依据

1、个人所得税的计税依据为以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额,税率为20%;普通住宅的契税为2%,高档商品房契税为4%。

2、开发商发生房屋回迁业务,开发商应在交付回迁房屋或被拆迁户全部支付差价的时候缴纳。如果不需要支付差价的,以成本价格作为计税依据;如果有差价的,不需要支付部分按成本价格计税,差价部分按实际计税。

3、(三)货币安置拆迁的,房地产开发企业凭合法有效凭据计入拆迁补偿费。

4、政大大拆迁安置房是否要交增值税 房地产企业开发安置房用要缴纳土地增值税。

5、你这样算正确。根据土地增值税暂行条例实施细则中有关费用扣除的规定:财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但不能超过按商业银行同类同期贷款利率计算的金额。

拆迁安置房增值税政策

1、回迁安置房增值税如何计税 购房成交价格中相当于拆迁补偿款的部分免征契税,成交价格超过拆迁补偿款的,对超过部分征收契税。应纳税额计算公式为:应纳税额=(计税价格-被拆房屋拆迁补偿款)×税率。

2、对动迁安置房税收政策的相关规定是,改造安置房建设用地不需要缴纳土地使用税,在棚户区改造过程中,对改造安置住房经营管理单位、开发商等相关单位免征印花税,个人购买的安置房,在90平米以下的按1%交契税,超过90平米。

3、拆迁安置房如何缴纳土地增值税 房地产企业用建造的本项目房地产安置回迁户的,安置用房视同销售处理: (一)款规定确认收入,同时将此确认为房地产开发项目的拆迁补偿费。

4、政大大拆迁安置房是否要交增值税 房地产企业开发安置房用要缴纳土地增值税。

5、根据中华人民共和国土地增值税条例,安置房是需要缴纳土地增值税的。

6、拆迁安置房,是政大大进行城市道路建设和其他公共设施建设项目时,对被拆迁住户进行安置所建的房屋。安置房买卖是有增值税的。安置房需要5年的时间才可以进行过户,过户前还需要办理土地证才可以拥有全部的产权。

拆迁还房如何计征增值税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于拆迁还房税收优惠政策、拆迁还房如何计征增值税的信息别忘了在本站进行查找喔。