本篇文章给大家谈谈发票增值税退税怎么算,以及退增值税发票操作流程对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

退税怎么算

具体计算方式为:个人所得税退税额(综合所得收入额-6元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-已预缴税额。

个人所得税退税计算标准如下:具体计算方式为:个人所得税退税额=[(综合所得收入额-6元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-已预缴税额。

法律分析:退税额的计算方法:退税额=(增值税发票金额)/(1+增值税率)×出口退税率。

计算退税金额方法如下:计算退税金额需要知道以下信息退税率、商品销售价、购买数量。计算退税金额的公式为:退税金额=销售价×退税率×购买数量。

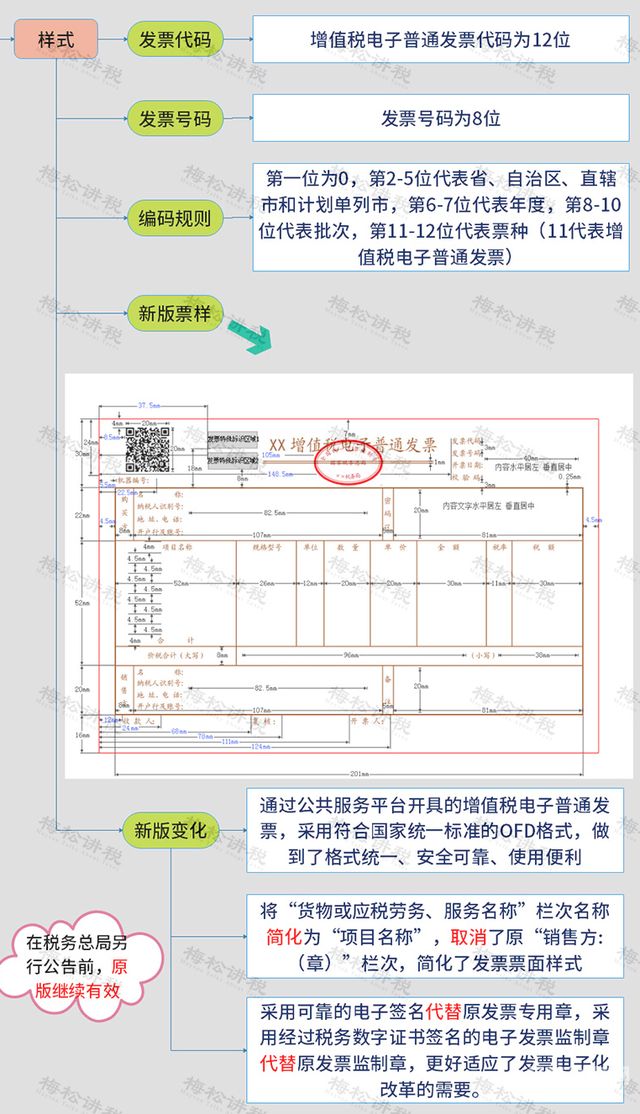

图片来源于网络,如有侵权,请联系删除

出口货物应退增值税税额怎么算

出口退税计算 退税额=(增值税发票金额)/(1+增值税率)*出口退税率。

消费税应退税额=从价定率计征消费税的退税计税依据×比例税率+从量定额计征消费税的退税计税依据×定额税率。出口退税的条件(1)必须是增值税、消费税征收范围内的货物。

出口退税额=(增值税发票金额)/(1+增值税率)* 出口退税率。

即征即退增值税怎么计算

计算公式如下:当期软件产品销项税额=当期软件产品销售额×13%;当期软件产品增值税应纳税额=当期软件产品销项税额—当期软件产品可抵扣进项税额;即征即退税额=当期软件产品增值税应纳税额—当期软件产品销售额 ×3%。

增值税即征即退计算公式:即征即退税额=当期应纳税额-当期销售额×3%应纳税额=当期销项-当期可抵进项税负率=应纳税额÷销售额×。飞机维修业务对增值税实际税负超过6%的部分实行即征即退的政策。

增值税税负率的计算公式增值税税负率=本期即征即退货物和劳务应纳税额÷本期即征即退货物和劳务销售额×。

增值税出口退税怎么计算

1、出口退税计算 退税额=(增值税发票金额)/(1+增值税率)*出口退税率。

2、出口退税金额的计算主要基于两个核心因素:出口货物的增值税率和退税比率。具体的计算公式是:出口退税金额 = 出口货物金额 x 退税比率。首先,出口货物的增值税率是由国家规定,根据不同的商品类别,增值税率有所不同。

3、出口退税额=(增值税发票金额)/(1+增值税率)* 出口退税率。

7500元开增值税专用发票能退税多少

1、是不可以退税的。我国相关的法律中明确规定了增值税的发票是不能够进行退税的,因为个人无法退税,只有一般的纳税人才是有资格进行退税抵扣的。并且不符合退税资格的税务部门也是会给予补回的。

2、法律主观:以下的情形可申请退还已缴税款: 值税 小规模纳税人 凡在预缴地实现的季度销售额未超过30万元的,当期无需预缴税款。已预缴税款的,可以向预缴管税务机关申请退还。

3、退税额=(增值税发票金额)/(1+增值税率)*出口退税率。

4、小规模纳税人向出口企业销售这些产品,可到税务机关增值税专用发票。

关于发票增值税退税怎么算和退增值税发票操作流程的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。